【天地网讯】

时光荏苒,岁月如梭,2024年已成为过去,回首这一年,我们感慨万千,这一年的市场是不平凡的一年,是冰火两重天的一年,也是载入历史繁华期的一年,这一年也许我们获取了认知带来的财富,或许有过许多遗憾与失落,但这一年的经历与感悟就是我们的成长与收获,年终至,年度盘点必然总结,首先给大家综汇了2024年度上涨品种,让我们一起回顾。

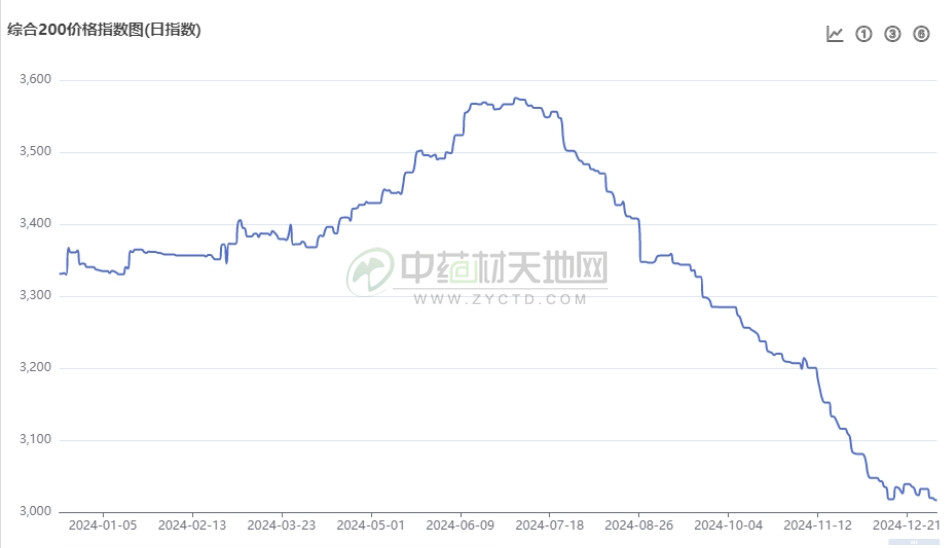

一、 中药材200大盘指数解读

中药材大盘指数图是对整个中药材行情走势最有说服力的数据,天地网中药材200大盘指数一直成为行业关注的焦点,它是结合了家种与野生货走势综合而定的数值。

我们可以从天地网中药材200大盘指数图看出,2024年1月1日大盘指数在3340.19点,最高点在6月末大盘指数在3575.01点,中药材经历了6个月,大盘指数上涨了234.82点,这些点数波动的背后一定是一些品种行情发生了波动。

二、2024年部分上涨品种排行表

上图为:2024年上涨品种行情对比排行表

大家看到的2024年上涨品种排行表是1月与12月行情的对比,整体盘点下来,涨价品种相对不多,但若1月与6月相比,涨价品种还要多一倍,因为部分品种从1月到6月是上涨的,反之进入7月后价格是下调的,整年相对持平或略低状态。

三、2024年上涨品种热点简述

调料品种成为2024年开年领涨类品种,商家补货与资本的介入拉动下黑胡椒、白豆蔻、益智、进口砂仁、草果、行情不断上扬;白术行情贯穿整年,行情上半年涨至历史高位,产新后价落明显;矿石类朱砂货源供应量少,行情坚挺;牡丹皮、白芍生长年限长,被商家看好,行情上浮;黄柏生产恢复时限长,产新人气较高,随着产新结束,价有所回落;栀子也是本年度明星品种,大户控盘好,涨价期有涨速快、涨幅大的特点;黄连产能暂未恢复,今年产量依然不大,在资金加持下,行情上涨;芡实的低价一直是商家入手的理由,目前已经进入中等价位;地龙资源性、政策、天气、人气均在影响行情的变化;冬瓜子受天气因素减产加上库存薄弱影响,行情出现上涨;猫爪草需求增多,产区集中,各方条件具备,涨价明显; 陈皮今年产量不大,价升; 川麦冬涨涨落落,行情不断反复,背后值得思考;辛夷本年度创新了历史天价,除了自身基本面好外,资金的推动也不容忽视;骨碎补一个野生品种的代表,资源不可再生性代表趋势,但行情也会涨涨落落;百合产新行情也未大幅滑落,说明库存的薄弱。

四、部分上涨品种点评

1、陈皮一个被商家忽视的机遇

陈皮产区分布广泛,目前主要分布在福建、浙江、广东、广西、江西、湖南、贵州、云南、四川等地,平时商家对本品无关注力度,行情也少有变化,但受2022年天气影响,产出量减少,将行情推至高点。随着2023年产新序幕拉开,在高价刺激下,采剥有积极性,加上又是结果大年,新货产出量大幅增多,行情拉至低位,统丝报价在7元上下。

“低价是金”陈皮7元价格不高,但多数商家惯性思维中觉得后期行情不会有大调整, 外围买货者少,自2024年陈皮进入产新季节后,产区陆续反馈几年新货产出量少,产地与市场价格倒挂的现象,主要原因是今年本来是小年,加上夏天罕见的高温干旱天气,导致柑桔膨果期的时候因缺水而大量掉果,严重减产,今年罐头厂罐头滞销,再加上桔子价格上涨幅度大,食品厂无论是在生产总量,还是生产周期上都大大缩减,产区行情上扬,目前产区统货10-11元之间,较去年涨幅在43%。

2、芡实行情又升一台阶

芡实一年生大型水生草本,适宜在水源充足,水流动性小,且便于排灌的池塘、湖泊中,相对生长环境要求不高,主产在安徽、江西、江苏、广东、山东、湖南、湖北、东北等地,可谓是遍布全国,其长势因生长环境也会有所差异,每年对年产量不易调研,之所以它能映入商家视野主要原因是在普涨的行情中,芡实多年低价,且价格相对不高,于2024年6月行情进一步得到拉升。

从芡实周期行情看,它的顶还未出现,但在当前市场环境背景下,陈货库存及每年新货产量成为行情上涨的阻力,未来行情仍会以多方因素影响的震荡调整为主。

3、黄连行情再创历史新高

上图为:黄连片

2024年黄连在6月创下了400元的历史高价,这波高价的产生让持货者的内心轻快了很多,终于摆脱了二十多年行情低迷,震荡,历经千辛,斩荆披棘,走出了辉煌时刻,但其过程历经十几年的震荡煎熬,不是亲身经历者无法体会。

黄连本次能够创下当前高价的诱因为,2022年黄连各产区遭受了50年未见的极端高温天气,干旱天气导致在地黄连一定面积受损枯萎,其中2-3年生的受灾较为严重,受近些年产出量减少影响,库存得到消化,2023-2024又逢市场高峰期,银行放贷宽松政策,也就给予了“庄家”天时、地利、人和,拉升行情的最佳时机。

持货者经过多年煎熬,在2024年创新高的行情背景下,多数商家已经变现,面对当前的价位可能更多的外围商不会轻易介入,短期内是黄连业内人士买卖的天下,直至生产恢复。

4、川麦冬行情跌宕起伏

上图为:川麦冬

川麦冬产区集中,又有专业的交易市场,参与者较多,是一个极易被商家关注的品种,2024年新货产能大于2023年,新货产出后行情下滑明显,于3月8号产地市场麦冬统货就跌至76元/公斤,随着价格走低,商家陆续进场入手,人气骤增,行情出现上涨,8月6号左右行情涨至150元左右,9-11月,麦冬交易乏力,行情小幅振荡下调,11月麦冬统货狂跌60元左右/公斤,12月价又出现回升,整年麦冬行情给商家带来了许多惊喜与意外,也是多数商家始料未及的。

目前距离2025年产新时间不远,在面对种植面积进一步增多的背景下,麦冬产新行情下行是大概率的事件。

5、黄芩行情多方因素博弈

黄芩在2024年春产新后,鲜货价格从产新初期的11.5元涨至14.5元,饮片上涨8-10元之间,受行情持续上涨,持货者更加坚信未来行情更辉煌,因为合格黄芩生长期不低于2.5-3年,2024年生产不能得到恢复,加上异常干旱天气影响,断定今年秋季新货产出量不会大。

从2024年产新情况看,2-3年的新货产出量确实不大,但秋季产新后行情反之回落,主要原因是2024年黄芩一年生的种植面积较大,新货产出,由于价格偏低,加工户更青睐于一年生货,加上2024年下半年货源多为实销,持货者恐慌性抛售,对行情产生不利影响。

6、辽细辛高价运行仍会持续

上图为:辽细辛

细辛是一个没有以前的悲沧就没有现在辉煌行情的品种, 2019年32元是细辛的历史行情最低价,目前已经走至300元的高价,2024年对于细辛来讲是一个具有挑战与机遇的一年,其挑战表现为高价刺激野生货源产量的增多与朝鲜开关来货影响,而机遇是今年家种新货产出量小于预期量(家种400吨)。

细辛是多年生植物,首先需要2年的育苗期,移栽到大田以后再生长4-5年,整个生长周期需要6-7年的时间,对于多年生的品种,生产一旦遭到破坏,短期内无法恢复,细辛行情虽然从2020年开始上涨,但秧苗却是从2022年才大量培育,所以2024年细辛行情在高位运行。

7、远志行情高位运行

远志是一个野生变家种的品种,产区分布在山西、陕西、河南、内蒙古、山东等省份,山西省作为远志的主产区,其货源供应量占市场远志的70%以上。

远志属于生长周期较长的品种,低价导致生产遭到破坏,至今仍未恢复,加上2024年产区又经历了干旱天气,由于灌溉设施不完善,导致出苗率下降,植株生长缓慢,其整年长势不及往年, 2024年创下260元(远志筒统货)的高价,继续关注未来一年货源的走销情况。

五、总结

2024年上半年是多品种普涨的一年,热点品种轮番上场,黑马品种不断,有货的商家欢呼,让人眼花缭乱,同时将市场人气推至高潮, “阴极阳生,阳极阴生”这是事物发展的两个极端,试问当时“有几人保持人间清醒”?

当市场形成“捡钱疯狂”的状态时,它的危险也就快来了,敬请关注下期安国市场2024年度下跌品种盘点:下半年行情有点“惨”。

声明:本文是中药材天地网原创资讯,享有著作权及相关知识产权,未经本网协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:中药材天地网(www.zyctd.com)”。违者本网将依法追究法律责任。