【天地网讯】

2024 年的药市可谓冰火两重天,上半年在资金、人气的加持下,各种涨价品种层出不穷,市场一片欣欣向荣的景象,不少商家赚得盆满钵满,但是下半年开始,市场风云突变,随着产新季的到来以及资金的抽退,各种跌价的品种接二连三的出现,有的甚至掉到了近十年的低谷,打了个商家药农措手不及,不少人被套甚至有的血本无归,市场哀声一片。

下半年药市行情的普跌,首先主要是生产端货源供给的恢复,因为近年中药材的牛市,不少品种价格涨至高位,极大的刺激了中药材生产,新老产区种植面积恢复甚至是疯狂的扩张,必定给后市带来隐患;其次资本是讲究回报周期的,这两年资本在药材市场掀起了腥风血雨,一旦获利抽逃,留下的必定是遍地鸡毛;再次就是今年大环境的走弱,需求端增长缓慢,下半年以来市场人气下降,商家购货囤货的积极性不足。

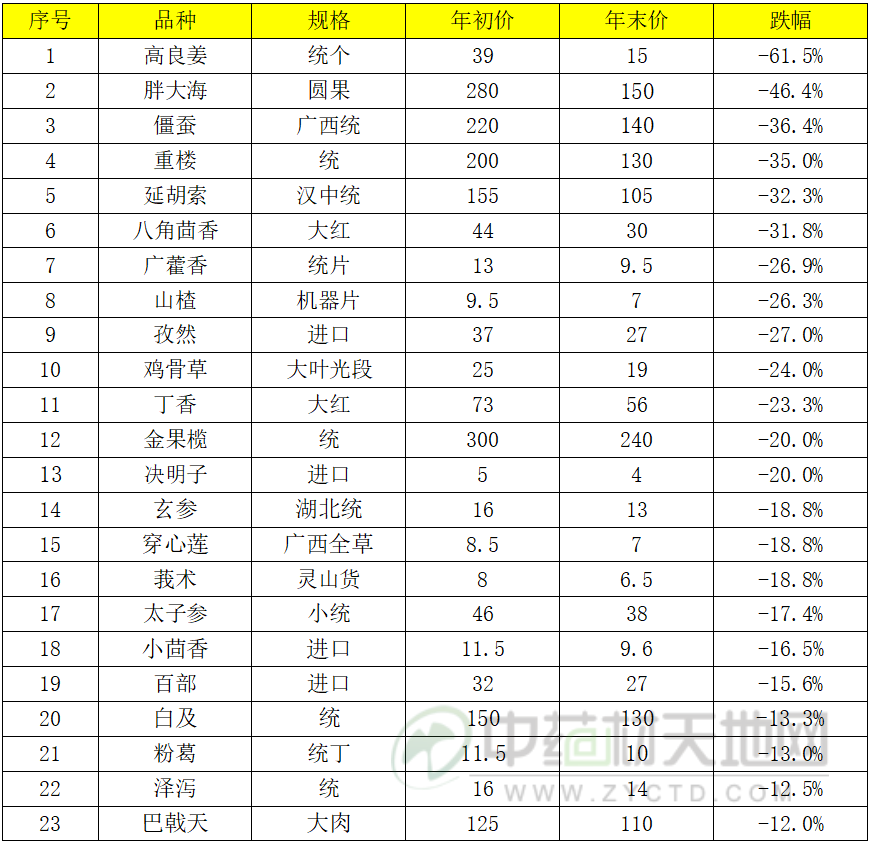

一、2024年跌价品种统计

下表是2024年南方比较有代表性的品种年度跌价盘点。

二、2024年跌价品种点评

1.高良姜产量恢复行情向合理价位靠拢

高良姜的行情从2020年到2023年,几乎以每年10元左右的幅度上涨,去年创下了47元的历史高价,涨幅在其销售史上前所未有,这对于一个生产成本不足10元的品种来说已经难能可贵,背后是连年的低价减种,库存得到有效消化,商家的投资囤积,市场的人气高涨所致。

今年是高良姜的产量出现转折的一年,当年下种时行情已经进入上行通道,产区种植积极性回升,所以今年初的收获面积不小,产量的增加使得人气散去,降价不可避免,即使是调料行情普涨的六月份也仅是小小反弹后又继续下滑的状态。目前高良姜高价库存尚有,今年的新货也没能消化完毕,春节过后又将迎来产新,预计未来几年产量仍不容小觑,行情将会继续走向低迷。

2.胖大海圆果增产行情下跌

胖大海是一个行情易因产量的大小影响而发生明显波动的品种,今年初其价格处于历史相对高位运行,进入3月份圆果产新量大,圆果的行情出现断崖式下跌,到4月份跌去一半,长果跌幅相对较小。6月份长果产新临近传闻将减产,加上当时中药材行情普涨,胖大海曾有短短数天商家积极采购,行情出现了20元左右的反弹,但最后还是因为消化量有限,市场货源有量而转平。下半年以来,胖大海的市场关注度开始下降,行情也稳中显滑。

总的来说,胖大海主产国外,产量小的年份商家容易垄断货源拉升价格,产量大的季节由于销量不大行情会明显回落,2024年因圆果的丰产,市场货源总体供应有量,行情合理回归,后市如何变化又需看两个月后的圆果产新情况。

3.重楼产量大销量有限行情疲软下滑

重楼在主要依靠野生资源供应市场之前,行情是一年比一年高,最高接近千元,最近几年自家种货源逐渐供应市场之后,行情一年年下滑,今年年初跌至200元之内,最后这几个月产新更是跌到了130元附近,令不少商家和种植户意想不到。

重楼的销量不大,早年的高价刺激各地大量种植,市场货源已经逐渐处于供大于求的状态,目前产地面积依然不小,收购商家手中的库存也依然有量,后期的潜在产量使得其后市依然面临着较大的压力,虽然有商家视低价投以关注,但在现实的供求关系面前,商机渺茫。

4.延胡索生产恢复行情面临压力而下行

延胡索2024年开始的时候由于市场库存不丰,行情处于上涨的势头,到3月下旬随着产新的临近,商家出售积极,行情有一定的回落,但进入5月份产新之后,由于近年高价的吸引,产地人气较旺,商家收购积极,鲜货上涨至25元一单斤,加工成本的上涨导致干货的价格也跟随上扬,最高升至170元,但是自产新结束商家散去,下半年开始便进入了持续下滑的状态,近期产区价格已经不足百元。

延胡索行情上涨并在偏高位运行已有两三年的时间,高价的刺激,产区生产已经逐渐恢复,虽然近年有气候、病虫害等因素的影响,但是随着时间的推移,库存已经逐渐得到补充,加上河南产区近年发展较快,货源供应已经比较充裕,另外2024年秋季种植的面积继续增加,意味着来年产量依然会不小,在种种不利因素的影响之下,商家出现意愿较强,预计明年产新前行情将会继续萎靡。

5.八角茴香产量增加市场供大于求

八角茴香自2021年的百元高价过后,虽然近年的行情一直呈现逐步回落的势头,但2022年和2023年都能保持在50元(大红)以上的价格,生果的收购行情相比往年也都不低,这对于产区种植户来说,收益也好于往年,生产管理积极性自然提高,另外随着生产技术的改良和近年产区的风调雨顺,产量相比早几年在逐渐增加。

2024年初八角茴香的行情就已经跌至50元以内,春果上市价格继续下走,虽然在年中的时候受资本的介入行情骚动了几天,但最终没能有很好的表现,下半年大红产新,库存继续积累,商家多是按需采购,市场已经呈现供大于求的状态。目前大红一般的货价格已经跌进30元以内,为近五、六年最低,一些商家认为已经进入低价开始给予关注,但从供求方面去分析,来年如果没有特殊的自然灾害影响,八角茴香将会有好几年的低潮期。

6.广藿香生产过剩行情持续下跌

广藿香2024年的行情几乎就没有好过,全年价格都在逐步走低,饮片年初13元,第四季度大量产新跌进个位数,产区原料更是低至6元附近。

在三年疫情期间,广藿香的行情迎来了多年不遇的高位震荡期,产区种植户的利润曾轻轻松松过万元,高额的回报带来的是各地生产的扩张,产量大上,虽然近年价格在逐渐回落,但是广西产区由于种植成本低,农户收入仍好于大部分其它经济作物,所以近年广西产区的种植面积一直维持在较高的状态,为市场提供了大量的货源。目前广藿香已经处于生产过剩的状态,前期产新价格跌至近年新低,对农户的生产积极性已经造成了影响,预计来年产生可能会出现调减,商机也会逐渐出现。

7.玄参生产面积不小行情表现不理想

2023年末玄参行情涨至高位,带着偏高的价格进入2024年,但是2024年玄参的市场表现一直不理想,行情自然也平淡无奇,年底产新出现明显的回落。

玄参的生长周期不长,生产投入成本低,管理粗放,亩产干货500公斤,高产达到600公斤,按2023年底产新的价格,亩收入接近万元,各产区农户种植积极性高涨,2024年主产区安徽亳州,湖北恩施、五峰,河南南阳均继续扩大种植面积,市场面临供过于求的状态。近期产区总体货源走动量一般,商家按需采购,部分产区农户因价滑出售的意愿不强,但是预计惜售也改变不了玄参面临的低迷行情。

8.太子参价格依然一年比一年低

太子参在商家的眼中,行情已经低价运行多年,每年产新时节都不缺乏大家的关注度,但是最后的市场表现总是令人失望,最近三年价格一年比一年低。

导致太子参近年行情持续走低的主要原因还是种植面积没有调减,贵州产区种植习惯保留,但是河北产区一年年扩张,因为根据近年的行情价格,贵州产区散户种植还有一定的利润,好于种植其它粮食作物,河北产区由于采取机械化的生产,成本只有25多元,并且单产高,亩收益不低于5000元,可观的利润继续刺激着当地的生产积极性。目前太子参的库存不低,后市将会继续“平民价”。

9.白及新陈货源有量行情继续面临压力

白及2024年的行情是先涨后跌,涨的原因是年中的时候受市场涨价氛围的影响,加上有往年高价的吸引,又有近年连年低价的有利条件,商家采购力度增加引起行情上涨,跌的主要原因是库存还是有量,加上产新的压力,消化能力不足,行情自然下跌。

白及近年的行情总体在走低,虽然去年开始有反弹,但是随着种植成本的下降,种植户用心种植的还是有不小的利润,所以近年产量依然不低,同时往年高价刺激起来的生产导致的库存没有得到有效的消化,社会总体库存量还是在需求量之上,因此即使反弹但后劲不足。白及的产区较广,目前在地面积不容忽视,后市还会有一段震荡期要走。

10.泽泻库存仍需消化

泽泻2021年涨至44元左右的历史高价,生产受到刺激最近几年的产量一直较大,特别是2023、2024年每年都在万吨以上,高产量导致了高库存,也造成了近年的价格一降再降。

近两年由于价格较低,泽泻也一直为商家所关注,但是泽泻的生长周期实在太短,只有一百来天,种植投入成本不高,收购价格只要在10元以上农户都会保留传统的种植习惯,根据这两年的行情,还没有到伤农的境地,只是租地种植户已经没有什么利润可言,对于其后市,依然会是以消化库存为主,生产还需要继续调整行情才能迎来转机。

三、总结

行情涨跌是正常的市场变化规律,切莫因为明显的涨价而过分欣喜失去理性,也不要因为明显的跌价而陷入迷茫,有涨跌才会有商机,最后引用信息界前辈的一段话来和大家共勉:熊市来临,哀声一片,对品种的恐慌,对行业的质疑,甚至感觉天要塌了。但在善于分析的人眼里,看到的却是短线、中线、长线商机,经验、理性、科学制胜。有些商机是属于你的,要牢牢抓住,有些商机不属于你,要舒心放弃,大的机遇可遇不可求,相遇要有大智慧、大魄力、大手笔,方可信手拈来。

声明:本文是中药材天地网原创资讯,享有著作权及相关知识产权,未经本网协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:中药材天地网(www.zyctd.com)”。违者本网将依法追究法律责任。