【天地网讯】

自2019年初以来,受国外工业大麻合法化消息影响,工业大麻在资本市场掀起一股龙卷风,不仅概念股涨停不断,甚至发展到但凡产品带“麻”的公司通通被热炒的程度。但随着工业大麻概念的不断升温的同时,国家禁毒委员会郑重发声监管加码,同时各概念股集体提示风险,终于在3月28日板块集体迎来降温,跌停遍地。它真能点亮医药工业端的新蓝海?详细报道如下。

工业大麻的风潮从美洲吹到中国 企业纷纷踏入“麻圈”

工业大麻旋风最早始于北美加拿大,从加拿大到美国,再到南美的乌拉圭。2018年,美国工业大麻种植合法化,并从管制物质名单中移名。同年10月17日,加拿大成为首个娱乐大麻合法化的G7国家。一时间,工业大麻成为北美最火爆的行业之一。2019年初,这股强劲的风潮顺势从美洲吹到了中国。实际上,早在2010年,我国云南省就已成为国内首个以法规形势允许并监管工业大麻种植加工的省份。

据悉,今年1月17日,顺灏股份一份取得工业大麻种植许可和加工预许可的公告令公司股票一口气收7个一字板涨停,自此工业大麻概念股开始在A股兴起。随后,顺灏股份又宣布拟与寿仙谷共同投资设立新公司开展工业大麻种植及下游产品的研发及市场销售业务,寿仙谷也加入大涨行列。当然,随着概念股的不断飙升,陆续有上市公司公告“入麻圈”。

其实国内的工业大麻主要是集中于中上游的种植和大麻二酚(CBD)提纯,且真正涉及这些业务的上市公司并不多,典型的如顺灏股份、寿仙谷、德展健康、康恩贝等8家。3月底,又一家上市公司宣布加入“麻圈”尔康制药,以至于发展到后来,“工业大麻”概念画风走偏,凡是沾“麻”就涨,如千金药业、桂发祥、金鹰股份也被游资热炒。

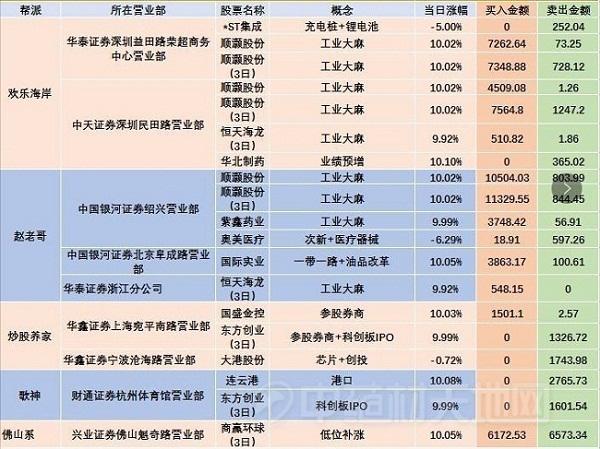

图3:相关概念的上市公司当日涨幅疯狂。

二级市场的狂热持续向产业链上游蔓延。市场热情高涨,地方政府也对工业大麻表现出极大热情。目前,国内已对工业大麻种植和销售出台相关规定的省份仅有云南省和黑龙江省,正在代拟文件的吉林省有望成为第三个省份。

图4:我国工业大麻获批省份情况一览。

值得注意的是,近期宣布在这三个省份开展工业大麻业务的企业多为药企,重点围绕工业大麻中大麻二酚(CBD)的提取和应用进行布局。

医用大麻产业链具高附加值,关注稀缺资源大麻二酚(CBD)

我国工业大麻的种植历史悠久,至今依然是全球领先的工业大麻种植、提取、加工及出口大国。目前工业大麻已知的800多份种子资源中,已有几十个品种投入现代化工业生产利用。

目前工业大麻,主要是提取大麻中的大麻二酚(CBD)应用于食品和医药领域。过去,由于四氢大麻酚(THC)和大麻二酚(CBD)的化学式极其相近,曾一度被认为是同一种物质,因此CBD一直在大多国家的受控药物名单中,甚至被当做毒品看待。而在近几年,化工科学证实CBD无成瘾性且具备药用价值(它不仅没有致幻作用,还能治疗THC带来的致幻症状,更有镇静、抗炎甚至治疗肿瘤等巨大的药用价值,可治疗抑郁症、癫痫症等神经性疾病。)在生物医药、食品、化妆品等领域具有很好的应用前景。随着全球科技水平的提升,如今工业大麻提取技术也已发展到了能够实现THC与CBD分离的水平。已有多个国家宣布对CBD应用解禁,市场空间有望突破100亿美元,对企业具有非常大的吸引力。

工业大麻获得了世界卫生组织认可

国内对工业大麻的监管标准,自1985年起即与国际公约《1961年麻醉品单一公约》的规定保持一致。根据国际标准,大麻中致幻成瘾的毒性成分四氢大麻酚(THC)含量大于0.5%的大麻被称为毒品大麻,大于0.3%小于0.5%的大麻被称为中间型大麻,只有THC含量低于0.3%的大麻才被视为工业大麻(又称汉麻)。这类大麻被认为不具备毒品利用价值。在国际上广泛用于纺织、造纸、食品保健、化妆品、生物医药、建材等行业。2017年底,工业大麻获得了世界卫生组织的认可并作为非受控物质列入国际清单,国际制药公司如GW制药等也纷纷提交大麻衍生药物申请。

国内资质行政审批、监管依然从严 趁势给工业大麻热降温

或许是因为今年国内市场关于工业大麻太热,3月27日,国家禁毒委办公室下发《关于加强工业大麻管控工作的通知》中,要求各省市自治区禁毒部门要严把工业大麻许可审批关,对过往批准的许可也要重新审定,严格规范工业大麻产业。简而言之就是发现违规的停止审批,对过往的重新审批,势在给工业大麻热降温。

而在国内最早对工业大麻种植和销售出台规定的云南省,截至2018年12月底,已颁发了45张《云南省工业大麻种植许可证》,6张《云南省工业大麻花叶加工牌照》。牌照是企业入局工业大麻的关键。根据云南省2010年颁布的《云南省工业大麻种植加工许可规定》,工业大麻种植许可证和加工许可证均由县级以上公安机关负责审批颁发和监督管理。其中,申请领取工业大麻种植许可证从事工业原料种植的,要求申请主体是工业大麻种植、加工企业,具备“工业大麻种子由经过许可的繁种种植单位或者个人提供”“种植面积不少于100亩”“种植地点距离旅游景区和高等级公路1公里以外”“有台账管理制度”四项条件即可。而申请领取工业大麻花叶加工许可证,则要求具备“有不少于2000万元的注册资本”“有原料来源、原料使用、产品种类、产品加工的计划”“有专门的检测设备和储存、加工等设施和场所”等条件。

有业内分析人士认为,综合土地成本、设备成本和人工成本来看,有厂房的企业尝试加工需几千万起步,规模稍大成本就需上亿元。此外,工厂的生产进度、工艺方案和加工规模也决定了成本收回速度。很多企业希望涉足CBD提取行业,提取技术是否合规,需要看禁毒部门最后的验收发证判断。同时,工厂提取工艺的差异决定CBD提取的纯度,生产效率也是影响成本的重要因素。

大麻二酚(CBD)提取应用市场升温,更多企业布局已在路上

随着CBD的提取应用市场升温,新入局企业也以药企为主。大型药企的入局能够给工业大麻产业提供资本支持,但关键在于上市药企成熟的管理制度能够在CBD提取、新药研发和销售环节提供重要支持。CBD作为一种制药原料,重点在新药研发。国际上CBD制药尚处于起步阶段,但市场需求量很大。伴随技术发展和解禁步伐加快,将迎来爆发式增长,市场规模将达百亿美元。

截至今年初,全球已有41个国家宣布医用大麻合法,超过50个国家宣布了CBD合法。国际解禁加速,工业大麻概念持续发酵,已成为资本竞相入场的风口。在大麻产业成熟度高的云南省,国内龙头资本已经展开布局战。位于云南省东北角的曲靖市,成为顺灏股份、龙津药业、康恩贝等多家上市企业布局工业大麻的共同选择。在2月率先入局的顺灏股份第一期种植面积为1000亩,意在将大麻+电子烟作为新突破口;3月入局的龙津药业则宣布,2019年规划种植面积超过1万亩;押注最大的康恩贝则宣布,旗下3家公司共获得2.4万亩工业大麻种植许可。

由于同为CBD布局,这三家企业选择的种子均为“云麻7号”。该种子的CBD含量在0.8%~0.9%,也是目前主要使用的CBD提取用大麻品种。 CBD市场的蓬勃,也加速了CBD提取用大麻种子的迭代。中国农业科学院麻类研究所种质资源研究室主任粟建光介绍,“目前,云南省已有CBD含量1.33%的品种准备投入生产,同时也有当地企业间合作经培育出CBD含量高达3.6%,6%,甚至8%~10%的品种,正在抓紧落地。”

国内市场种子资源方面尚与国际上存在较大差距

“国内主要种植的工业大麻CBD含量在0.9%以内,而美国高含量CBD品种已接近16%。”粟建光表示,大麻品种的CBD含量较低,意味着要付出更多的种植、加工和污水处理成本。这一现状也导致国内开发的CBD经济效益差,国内大麻企业缺乏竞争力。唯一的解决办法就是依靠国内众多领域技术力量,加大科研投入,联合攻关育种。

工业大麻产业化发展路径 合规与创新尤为重要

尽管CBD项目前景具有强大的诱惑力,但存在巨大风险,机遇与风险并存。在未培育出CBD大麻新种之前,大规模种植CBD大麻是不现实的,由于与THC相关,在各种限制下,CBD项目的参与者不可能众多,CBD的出路在于医用,中国必须打破国外技术封锁,独立自主开发出CBD新药。

中国大麻产业的出路在于综合利用。中国大麻纤维产业和大麻籽加工产业是中国大麻产业的主流,这是我的观点,也关系到国家的国计民生的产业,这个产业接地气,必将得到国家和政府的支持,得到广大农民的支持。中国药用大麻还有很长的路要走,它是在刀尖上跳跃,是很危险的,绝不能一蹴而就,投资CBD需谨慎。

特别推荐:

声明:本文是中药材天地网原创资讯,享有著作权及相关知识产权,未经本网协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:中药材天地网(www.zyctd.com)”。违者本网将依法追究法律责任。