下拉刷新

加载中...

中药材熊市行情开启:下跌时代的生存与发展

2025-03-27 10:42:15

作者:中药材天地网

【天地网讯】

中药材熊市行情开启:下跌时代的“困局谜团”与“生存法则”

——2025年中药材行情年度分析报告

引言

2025 年,中药材市场正经历一场深刻的结构性调整。自2019 年起,行业在疫情催化、政策扶持及资本热捧下经历了一轮 “非理性繁荣”,天地网综合200指数从2000余点攀升至2024年峰值3600点,部分品种价格涨幅超5倍。然而,产能盲目扩张、供需错配及市场投机等矛盾逐渐暴露,2024年下半年起,指数持续回落,2025年向下击破3000点位,中药材市场进入“熊市”周期。

本轮下跌不仅是价格的回调,更是行业长期积弊的集中爆发:产能过剩与需求疲软的双重压力下,白术、当归等30余个主流品种价格腰斩;产地资源错配导致非道地产区无序扩种,品质下降与供应过剩并存;市场秩序混乱则加剧了信任危机,药农、药商与药企均面临生存挑战。

本报告将深度剖析中药材熊市的成因与痛点,结合2019-2025 年市场数据与典型案例,揭示行业从 “野蛮生长” 向 “价值回归” 的转型路径,并为产业链各环节提供针对性的生存策略,助力行业从业者在调整期实现可持续发展。

一、疫情催化下的“非理性繁荣”已经“繁花落去”

图表1 中药材天地网综合200指数本轮行情走动

这一轮中药材行情,最早的启动时间可以追溯到2019年:2019–2023年初:指数整体呈波动上升趋势,期间虽有短期震荡,但指数上升的趋势还是比较缓慢。2023年底疫情防控政策调整以后,指数快速拉升,达到3600点峰值,中药材市场热度高涨,价格及需求的显著提升推动指数大幅上涨。2023年下半年虽整体行情有所调整,但在人为买货过热的主推下,综合200指数2024年又向上回到了3600点附近。2024年下半年的产新潮以后,综合200指数明显回落,从高点持续下滑至 3000点左右,市场行情明显降温,就目前趋势,中药材整体涨价的时代,就此离去。

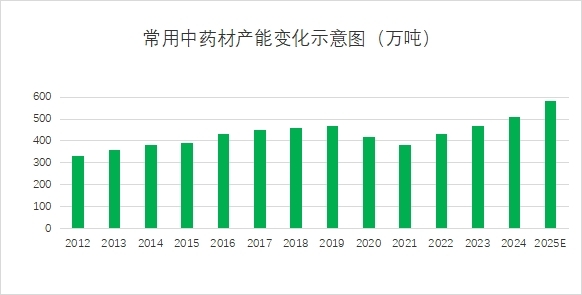

图表2 常用中药材产能变化示意图

对中药材种植生产端而言,这一轮的高价带来的是产能的强烈刺激,根据中药材天地网对300多个常用中药材产能变化的监控,伴随高价带来的高刺激,2024年常用中药材合计产能已经超过了500万吨,预计2025年,总体产能会接近600万吨,到达历史新高点。

在产能的陡增下,多数品种价格在2025年持续下行,与前两年的高价形成鲜明的区别,2025年一季度跌价代表中药材品种如下:

2025年一季度跌价代表中药材品种(元/千克)

图表3 2025年一季度跌价代表中药材品种

二、产地资源错配下“供应错乱”与“新生痛点”

中药材在产地的分布、生产与市场需求、质量要求之间出现不协调的状况,即为资源发生了错配,中药材生产端,既有盲目扩种、产地膨胀的老问题,又有信息杂乱、追溯滞后的新痛点。

2.1 “供应错乱”之盲目扩种

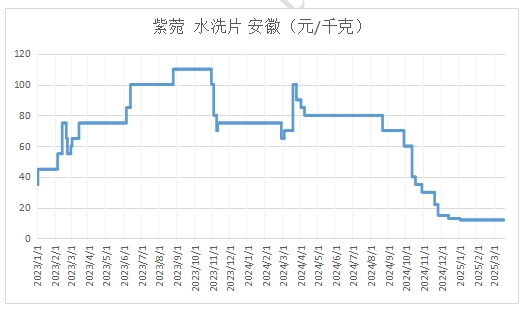

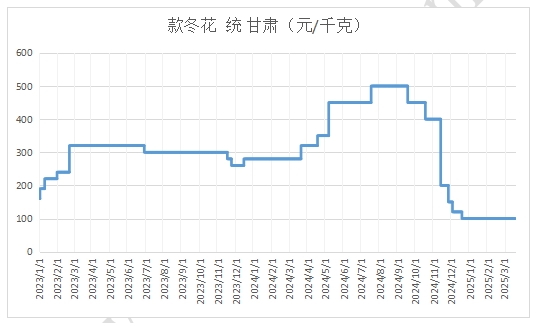

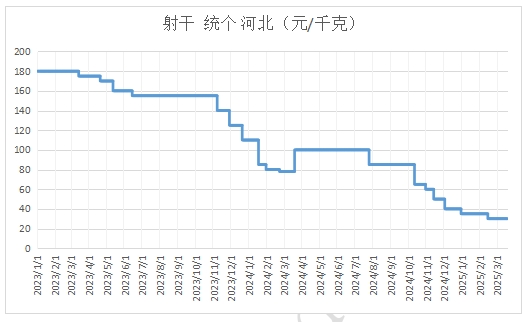

种植户依然易受短期价格波动影响,盲目跟风扩种,这轮行情中,紫菀、款冬花、射干、白术和白芷就是非常鲜明的例子。

图表4 紫菀价格走势

紫菀自疫情防控调整之后价格连续上涨。2024年春节过后由于紫菀价格仍连续高位以及前两年高价药农与种植户都获利丰厚,再次强烈刺激了药农的种植积极性,不仅亳州周边种植面积继续增加,其他省种植也有大幅扩增面积。2024年农户与种植户积极性依然较高,种植面积大,且整体长势基本正常,所以待2024年冬季产新和2025年春产后,产量继续增加,持货商也认为趋势不好,出售意愿增加,加上走销不理想,行情应声下滑。

图表5 款冬花价格走势

款冬花对于一些肺气上逆导致的咳嗽、咳喘有很好的效果。同样疫情防控调整后,企业需求猛增,采购订单数量增加,导致货源供应偏紧。2024年春季,受款冬花高价影响,当地种植户种植积极性颇高,以甘肃产区为例,扩增范围主要集中在陇南、天水、陇西、还有临夏回族自治州和政等地,当地种茎用完之后,外地也有货源调回,种茎价格达到15-16元,种植面积有几倍的扩增。

图表6 射干价格走势

射干作为清热解毒中药,具有泻火解毒、消痰、利咽的功效,前期疫情刺激行情上涨,随着高价刺激生产,多产区发展种植,山西、陕西、河南、东北、内蒙等多地均有种植,可谓是全国遍地开花并大量在河北安国集散。

2022年春季射干的种子价格在18元左右/斤,到2023年种子价格涨至20-30元/斤,到2024年春季,生产进一步扩增,射干种子涨至60-70元/斤,种子行情的上涨与走销量的增加足以说明近几年射干的发展面积。

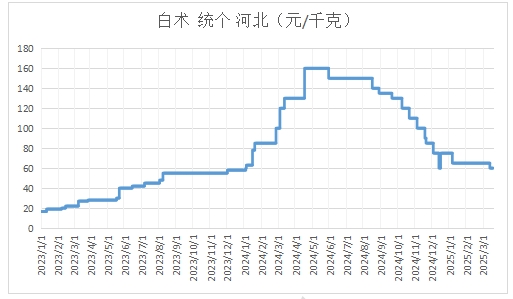

图表7 白术价格走势

2024年种植白术亩产值40000多元起步,还有最高亩收益有的高达70000元左右,种植户获利比2023年还高(2023年每亩收益普遍在20000元以上,还有些种植较好的地块一亩收益达到了3万多元/亩)。由于白术种植户连续两年都普遍收益高、获利丰厚,2024年种植户种植白术意愿依然比较强,可见其对产能的刺激有多厉害。

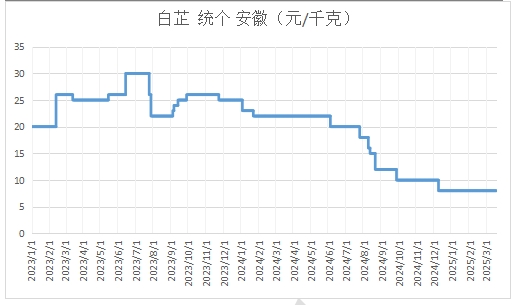

图表8 白芷价格走势

白芷自2021年后一直高位运行,高价就会刺激生产,2022-2023年种植面积也在逐年扩增,在高价的引诱下,种子价格也涨至历史高位,2023年秋季白芷种子的走销量是2022年的4倍以上,2024年可采挖面积较2023年扩增明显。

2.2 “供应错乱”之产区膨胀

产区膨胀,指的是除了传统主产区外,一些原本不是主要种植区域的地方,也逐渐发展成为较大的产区,成为副产区乃至直接升级为主产区,这一轮行情中,板蓝根、半夏、太子参及丹参就是很好的例子。

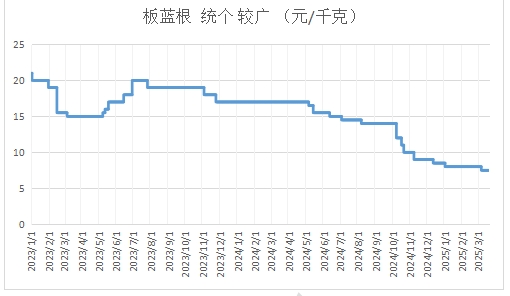

图表9 板蓝根价格走势

板蓝根产区已经历过多次变迁,过去从河北、河南产区转移到黑龙江、甘肃产区,2023年受高价刺激,新疆、内蒙产区均有种植,新疆地区幅员辽阔,几十万亩板蓝根说种就种,新疆产区的出现,将使得板蓝根在低行情盘旋多年。

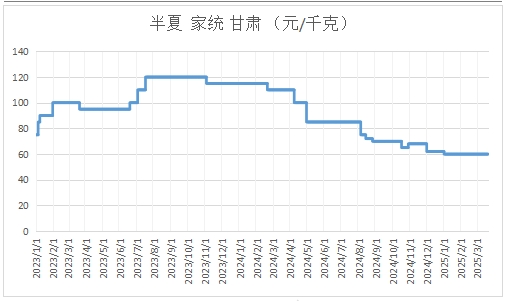

图表10 半夏价格走势

半夏有野生与家种货,主产区自转移到甘肃后,甘肃西和产区过去一直有话语权,但随着河北安国产区大面积扩增,机械化管理导致种植成本降低,河北安国产区已经成为半夏新的主产区之一,2024年扩增明显,2025年预计种植面积仍不会小。

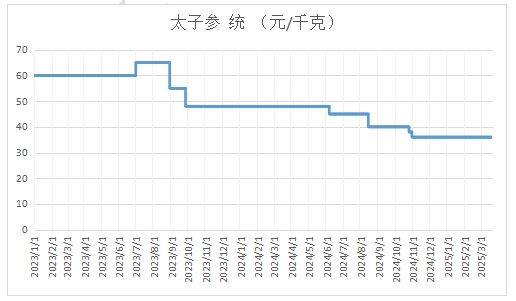

图表11 太子参价格走势

过去太子参的产区从安徽到福建到贵州,不断在迁移,目前,河北安国已经成为太子参最大的产区,当地无极县机器化管理把种植成本大幅降低,每公斤太子参生产成本最低可降至15-20元附近。

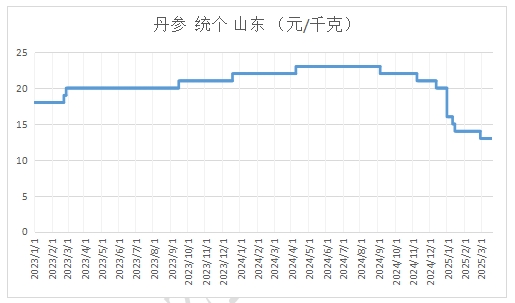

图表12 丹参价格走势

丹参对生长环境要求不严,产区本就广泛,2024年已经有人群在新疆推广种植丹参,2025年预计仍会继续推广,丹参后期也会出现一个相对的低价。

2.3 “供应错乱”之资源恢复与资本博弈

中药材价格的高低趋势,也难违背持续供大于求的大规律,只是资本的介入与产能的恢复的快慢,让行情时间长短难以琢磨变化莫测,如当归、党参等,前几年价高,被奉为明珠,但未来的跌价趋势却十分明显;而部分金融性强、生长周期长,野生资源不足的品种,产需又难以对接,如胡椒、黄柏、防己等,后期人气、资金还将继续抬价。

图表13 当归价格走势

由于过去几年当归价格持续走高,尤其2023-2024年连续高价,刺激甘肃、青海、云南等地药农大面积发展当归种植,导致生产过剩,预计当归后市仍不容乐观。

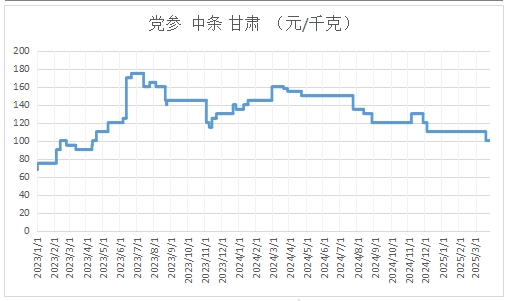

图表14 党参价格走势

党参受近三年连续高价刺激,产区种植面积已恢复,受新陈货库存叠加,再加上当前市场低迷的环境下,预计党参价格仍有下滑空间。

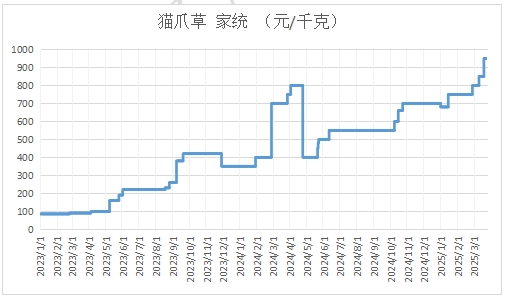

图表15 猫爪草价格走势

猫爪草行情的明显上涨源于近三年该品都存在着人为控货操作因素,价格涨幅极为夸张,但后期种植面积扩大毋庸置疑,该品种需求量本就不高,后期随着产新期的到来,高价时代恐会结束。

图表16 胡椒价格走势

胡椒被赋予的金融属性,不缺乏资金关注,加上自身种植周期已经形成,若没有去年庄家疯狂拉价行为,行情会稳步向上,由于节奏打乱,需调整行情,2025年以调整状态为主。今年产量继续下滑,库存还在继续消化,目前市场陈货的成本经过数次倒手已经不低,使得大量商家的持货,有着较高的人气。

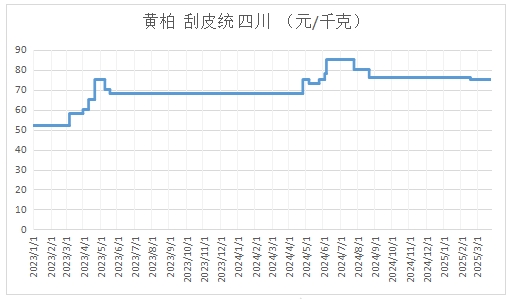

图表17 黄柏价格走势

黄柏生长年限长,能做去皮黄柏资源在减少,加工户包山价格也不断抬高,每年黄柏产新会成为市场的热点,易形成涨跌震荡趋势,部分喜欢看长期看的商户一直中意该品种。

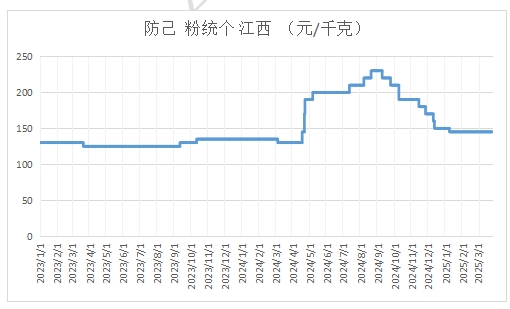

图表18 防己价格走势

防己生长周期长,生产成本也高,2024年防己价格涨幅较大,采挖过的产区再生资源很难恢复,未来野生货源将难有大量货源产出,再加上家种货收益不理想、规模增长慢,质量欠佳,代替不了野生货等因素影响价格再回落空间有限,但由于目前产地尚有库存,短期内行情应将以稳为主,后期随着市场实际需求好转,价格可能出现回升。

2.4新生痛点:市场行情信息太杂乱,生产质量追溯还需提升

看了上述众多中药材生产端的老问题,近年生产端还存在着以下两个显著的新痛点。

中药材市场信息太杂乱

抖音、快手等短视频平台和微信等社交媒体,丰富了中药材行情信息的来源,但信息来源杂乱无章,如今部分商家为了获取更高利润,会故意散布某种中药材即将涨价的消息。他们可能在抖音等短视频平台或微信朋友圈等社交媒体中声称,由于某品种产地受灾该药材产量将大幅下降,价格会随之暴涨。但实际上,受灾面积很小,商家已经提前囤货,其利用这种虚假信息来推动市场价格上涨,误导产地市场交易。

中药材质量追溯还需提升

中药材质量追溯GAP近年来已经有了初步的发展,但还有很大提升空间。基地即使建立了系统,但系统也存在功能单一、信息不全面的问题,记录信息可随意修改,不规范的记录导致信息链条逻辑错乱,与实际操作并不一致,形成虚假的溯源记录等。

基地在溯源系统的实际操作中,对加工流程的记录不够详细,例如下种环节对自采集的种子,没有具体的种子采集地点、采集时间以及亲本植株的相关信息,清洗环节不记录清洗用水的质量和清洗次数、损耗等等,难以形成有效的规范的产业数据,无法以数据支撑,理性帮助企业进一步发现生产中存在的问题。

三、需求端“降速”与政策端“增速”

在中药材行情的需求端,压力同样不小,后疫情时代,中药材的需求与疫情时期相比,明显萎缩。

而涨价对国民用药成本的显著压力,又迫使政策面以集采的方式来进行控制。

3.1 中药材需求工业端:一边增速放缓,一边结构集中

图表19 2024年医药工业营收及利润情况

2024年中药材综合200指数同比上涨12.3%,白术、白芍等20个品种涨幅超50%。根据2024年医药行业全年经济报告数据显示,2024年中成药营业收入同比下降2.3%,利润同比下降0.2%;中药饮片行业营业收入同比增长6.6%,但利润同比下降6.9%,其中规模以上企业成本上涨7%,成本压力显著,从企业营收层面上分析可以得出市场整体需求存在下滑。

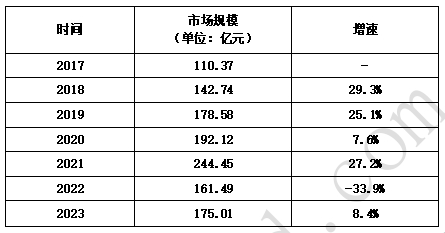

图表20 中药配方颗粒市场规模情况

中药配方颗粒方面,中药配方颗粒市场规模未能达到历史新高点,2016-2023年中药配方颗粒总体市场销售额(按企业出厂价计算)分别为92.04亿(2016年)、110.37亿(2017年)、142.74亿(2018年)、178.58亿(2019年)、192.12亿(2020年)、244.45亿(2021年)、161.49亿(2022年)、175.01亿(2023年),虽然2021年中药配方颗粒试点放开后,达到市场规模历史高点,但2022年中药配方颗粒市场销售额有所下滑,2023年市场规模增速远低于前期。

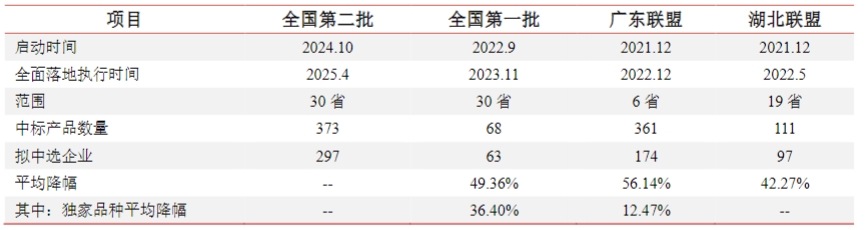

图表21 中成药集采降价情况

另一方面,中成药集采常态化与原料成本敏感性提升已成为行业核心矛盾,原料成本敏感性提升。2023年湖北等省中成药集采平均降幅达49%,2024年第二批中成药集采平均降幅42.27%,而2024年中药材综合200指数同比上涨12.3%,白术、白芍等20个品种涨幅超50%,形成“集采压价”与“原料涨价”的双向挤压,直接导致中成药企业毛利率普遍下降3-5个百分点,中小企业降幅甚至达8-10%,企业竞争加剧。

政策强推+市场倒逼,中药工业企业并购从可选变为必选。国资委明确要求央企通过并购重组"提高核心竞争力"(2024年专题会),对头部企业并购实施"快速审核"机制。近年国资陆续注入中药企业,如昆药集团、太极集团相继完成实际控制人变更,变为国资委直属企业,广誉远、康恩贝则由民营企业收归国有等。解决同业竞争并整合中药全产业链。华润三九通过收购昆药集团(血塞通系列)和天士力(复方丹参滴丸)补全心脑血管药物矩阵。

集采扩面倒逼企业整合、优化产业链,例如:上游:华润三九推行订单农业(2024年渗透率25%),定向控制GAP基地。中游:国药现代通过并购威奇达、中国生物技术集团强化抗生素和疫苗生产。下游:华润医药院外渠道占比达38%(2024年),积极布局DTP药房和电商对冲集采风险。

3.2 饮片行业一场大考:全国中药饮片集采结果落地,后期还将常态化、扩容化

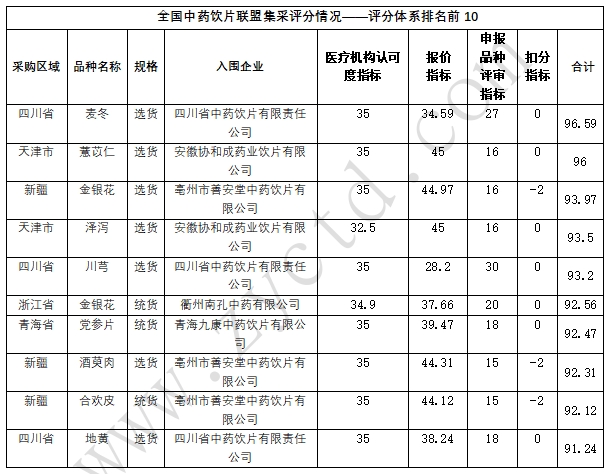

图表22 评分体系排名前10

全国性集采加速铺开,2024年评分体系通过 “质量分层+动态竞价+追溯强制”的组合拳,实现了三大变化:(1)平衡临床需求与产业升级:以医疗机构认可度为主要的评价标准,而非单纯降价。(2)重构供应链价值分配:道地药材和GAP基地的溢价能力提升,推动产业链利润向上游种植端转移。(3)奠定国际化基础:追溯体系与欧盟GMP标准接轨,为中药饮片出口铺平道路。

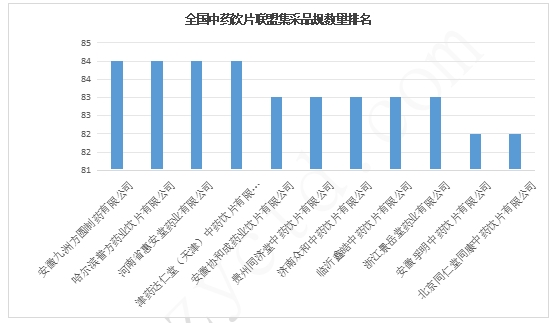

图表23 全国中药饮片联盟集采品规数量排名

中选结果呈现如下分布特征:头部3%企业(18家)垄断超80%品种,凸显全产业链(种植-加工-追溯)与规模效应优势;集采政策通过质量权重倾斜加速行业整合,资源向龙头集中,中小企业被迫退守细分市场或低价赛道。

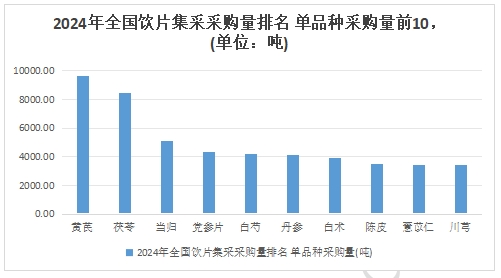

图表24 全国饮片集采采购量排名 单品种采购量前10

集采品种竞争格局还呈现以下特征:(1)统货与选货分层明显;统货,521家企业竞争6360个品规,以地黄、牛膝、川芎等大宗低价品种为主,中小企业以价换量;选货,497家企业竞争5709个品规,聚焦川芎、黄芪、当归等高质品种。(2)品种集中度两极分化,黄芪、茯苓等前十大品种占采购量50%,头部企业通过规模化种植控本;尾部品种(如仙鹤草)因质量或需求不足遭淘汰,非核心品种生存空间萎缩。

区域需求驱动品种策略:山东聚焦金银花“趁鲜切制”,安徽亳州垄断白芍等道地品种,区域龙头与全国性头部企业高度重合。在趋势上,品种竞争加速向“质量主导、产区集中”演进,中小药企退守低价统货或细分选货,行业资源向全产业链龙头倾斜。

本次集采,市场集中度提升,头部企业华润三九、中国中药等头部企业通过订单农业锁定黄芪、当归等大宗品种供应,集采订单规模大且交付周期固定,显示出企业需具备规模化产能和稳定的供应链,中小作坊式企业面临生存危机。

中药饮片集采2025年预计纳入品种将达100个以上,覆盖70%公立医院用量,头部企业凭借标准化优势中标率继续赶超,中小作坊因无法达标会加速退出。

3.3 饮片行业在集采降价冲击下,院外市场也需降本突围

价格的压力在倒逼降本增效,本轮全国中药饮片联合集中采购的品种平均降价29.5%,警示院外市场需通过规模化采购来有效实现压缩成本,同时转向高毛利非标品(如定制饮片、道地药材),以差异化对冲院内低价冲击。

除了院内市场,院外长尾需求也将成核心战场,45个集采品种主供医院,需警惕集采扩面后挤压院外份额,基层诊所、中医馆的灵活采购需求将会寻找如荃豆中药这类中药饮片电商平台来承接。院外市场可利用质量与数据壁垒来升级,集采强化道地认证、追溯体系的构建,例如荃豆中药则借区块链溯源和“汉方标准”建立信任,并利用11万家基层医疗机构采购数据优化选品,反哺供应链。

四、中药材行业从“野蛮生长”到“价值回归”

——以质量导向去发展生存

在中药材的熊市阶段,品种价格不断下降、产能过剩、市场需求不旺会一路如影随形,若无强刺激性因素,熊市时间会持续好几年,常言道“竖有多高,横就有多长”。

熊市的出现是具有必要性和长远性的,能够促使部分中药材价格的泡沫消融,价格向价值回归。熊市也是一个非常好的筛选机制,能够将那些投机风险高度堆积、过度依赖高杠杆金融供应链、不依靠自身发展只依靠品种红利的参与者淘汰,进而优化行业结构,促进中药材行业高质量发展。在这个中药材行业从“野蛮生长”到“价值回归”的过程中,可以利用以下方式,以质量导向去扩张生存。

利用好数据监控平台:对相关品种种植可能面临的风险进行把握

进一步利用好优质的如中药材天地网等数据监控平台,结合历史数据,分析中药材的市场需求动态和价格走势,精准把控相关品种种植可能面临的风险,通过数据了解相关品种的竞争动态,包括不同产地之间的竞争、新增产地的竞争等,及时分析市场行情变化、品种周期等数据,为前端种植和生产环节提供自己应对的策略。

订单农业共同体:药企引领中药材零库存革命

药企将主导“订单农业”模式的发展,联动医疗机构、农户按需种植,直采直供实现零库存。以模式推动道地产区集约化转型,降低流通损耗,形成风险共担的产业共同体。

稳价保供:金融工具重构中药材市场价格逻辑

相信在未来的中药材期货、远期合约及产量保险能够对冲气候与供需波动风险,从而保障中药材价格稳定,未来更多的金融工具将加速助力行业转向“主动风控”。

把控好源头:向市场展示质量信息

把控好源头,加强推进《中药材生产质量管理规范》(GAP)的建设,推广标准化种植技术,对中药材的选种、种植环境、栽培技术、施肥浇水、病虫害防治等环节进行严格规范和科学管理。通过追溯系统收集的中药材从种植到加工各个环节的数据,向市场展示自己过硬的质量。

中药材产业智能升级:数据标准化引领AI应用新篇章

未来AI将深度改变中药行业:摄像头智能监测体系、机器精准控制药材加工、智能仓储等将加速发展推广使用。AI靠谱的前提是大量数据的沉淀、分析,为更好的利用好AI工具,有条件的药企可自建中药材信息数据库,也可引入客观数据,以及行业内的具有公信力的第三方数据,进行底层数据的建设,形成更加有效分析,助力企业理性发展。

声明:本文是中药材天地网原创资讯,享有著作权及相关知识产权,未经本网协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:中药材天地网(www.zyctd.com)”。违者本网将依法追究法律责任。

197701

46

收藏

举报

关联品种

热门资讯

-

产业报告 2026年中药材市场价格监测数据报告(6月)2026-07-02 17:02

上拉刷新

加载中...

正在加载