【天地网讯】

一、本期大盘品种点评

本期监测各市场品规价格共1444个,其中根茎类品规计443个,果实籽仁类品规计293个,全草类品规计195个,动物类129个,花类98个,矿物类52个,叶类48个,藤木类57个,菌藻类35个,树皮类38个,树脂类21个、其他加工类37个。

(1)月度环比监测各市场品规价格整体

图表1

本期大盘品种涨跌环比分析显示,1444个品规12月31日价环比12月1日,1444个品规中,涨价品规54个(上期35个),占比3.7%;跌价品规61个(上期95个),占比4.2%;平价品种1329个(上期1314个),占比92.1%。

在涨幅分布榜单中,根茎类品规(32个,59%)、果实籽仁类(6个、11%)等。在跌价分布榜单中,根茎类(29个,48%)、果实籽仁类(19个,31%)、动物类(2个,3%)等。

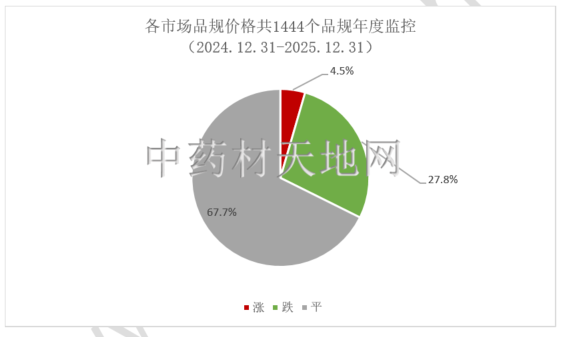

(2)年度同比监测各市场品规价格整体

图表2

本期大盘品种涨跌同比分析显示,1444个品规2025年12月31日价同比2024年12月31日,升价品规65个(上期55个),占总量4.5%;降价品规402个(上期411个),占总量27.8%;平价品规977个(上期978个),占本期品规总量约67.7%。

(3)本期热点品种扫描

本期涨价热点品种:紫菀,今年采挖量不及去年,再加上价低,有商关注,要价坚挺。白芍,目前产区产新结束,近期关注商家较多,行情有所上扬。玫瑰花,近期关注商家较多,货源走销顺畅,整体行情较前期有所上扬。延胡索,由于种植面积较去年有所减少,再加上该品为集采品种,行情短时明显上扬。

本期跌价热点品种:通草,目前产区产新继续,近期行情出现明显回落,商家也多采取随购随销方式。马鞭草,销量不大,市场经营的商家较少,近期货源走动较为零星,行情平淡。党参,产新价格持续下跌,市场商家近来多是谨慎备货,货源按需走动,行情仍未稳定。莪术,产区正值产新,但市场消化暂时以库存为主,行情疲软运行。

二.月度环比监测

1.整体价格走动月度环比

(1)指数月度环比

图表3

截止2025年12月31日,中药材综合200指数报收于2542.16点,点位与12月1日的2562.75点相比,指数下跌20.59点,下跌幅度为0.8%;盘中最高点位为2567.79点,最低点位为2529.13,振幅为1.51%。12月在长期低价位徘徊的部分品种迎来“翘尾”行情,但是多数药材还因生产过剩压力价格继续走低。

图表4

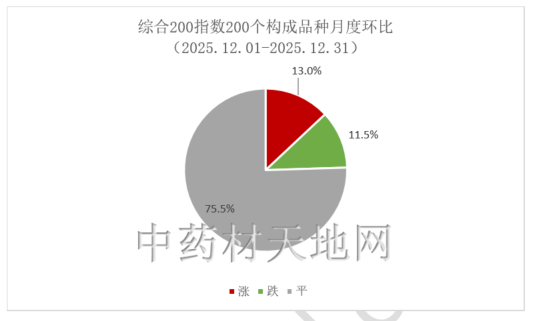

在月度环比监控周期内,综合200指数的200个构成品种中,有26个品规价格出现上涨,占总监控品规的13%,有23个品规价格出现下降,占比11.5%,其余151个品规价格走平,占比75.5%。

(2)综合200指数构成品种月度环比涨跌代表

图表5

备注:数据取样自安徽亳州中药材市场,单位:元/千克,下同

图表6

2. 各类品规价格走动月度环比

(1)根茎类月度环比

449个根茎类品规12月31日价环比12月1日,升价品规32个,占总量7.1%;降价品29个,占总量6.4%;平价品规390个,占本期品规总量约86.5%。

图表7

根茎类月度环比涨跌代表品规:

图表8

图表9

(2)果实籽仁类月度环比

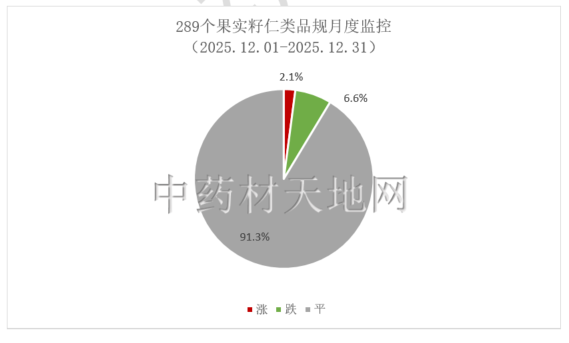

289个果实籽仁类品规12月31日价环比12月1日,升价品规6个,占总量2.1%;降价品规19个,占总量6.6%;平价品规264个,占本期品规总量约91.3%。

图表10

果实籽仁类月度环比涨跌代表品规:

图表11

图表12

(3)全草类月度环比

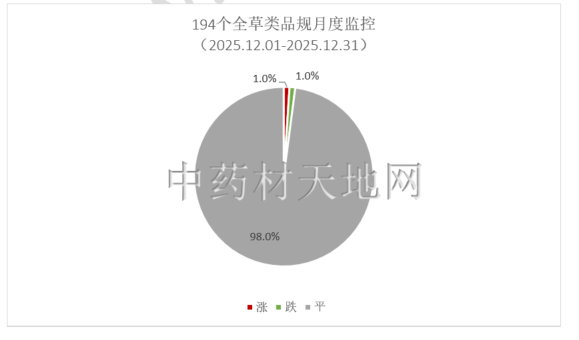

194个全草品规12月31日价环比12月1日,升价品规2个,占总量1%;降价品规2个,占总量1%;平价品规190个,占本期品规总量约98%。

图表13

全草类月度环比涨跌代表品规:

图表14

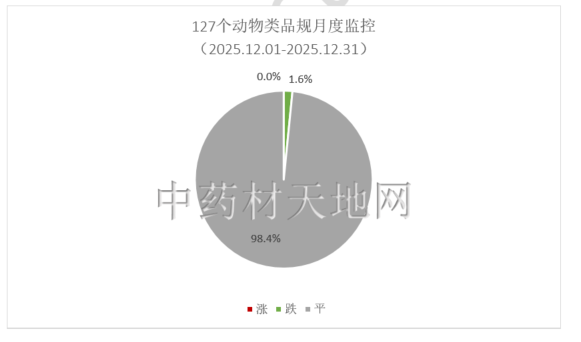

(4)动物类月度环比

127个动物类品规12月31日价环比12月1日,升价品规0个,占总量0%;降价品规2个,占总量1.6%;平价品规125个,占本期品规总量约98.4%。

图表15

动物类月度环比涨跌代表品规:

图表16

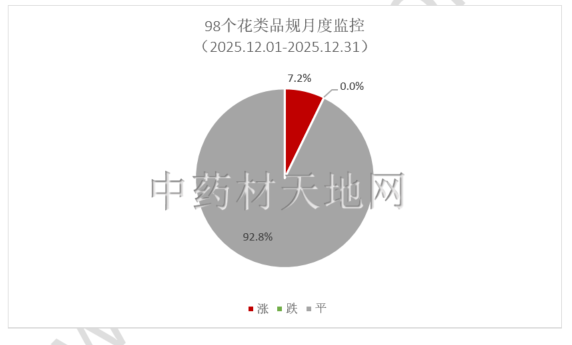

(5)花类月度环比

98个花类品规12月31日价环比12月1日,升价品规7个,占总量7.2%;降价品规0个,占总量0%;平价品规90个,占本期品规总量约92.8%。

图表17

花类月度环比涨跌代表品规:

图表18

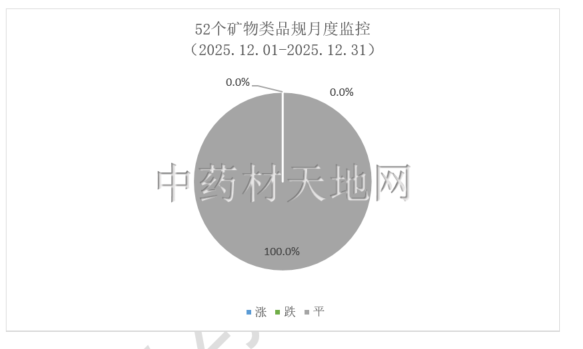

(6)矿物类月度

52个矿物类品规12月31日价环比12月1日,升价品规0个,占总量0%;降价品规0个,占总量0%;平价品规52个,占本期品规总量约100%。

图表19

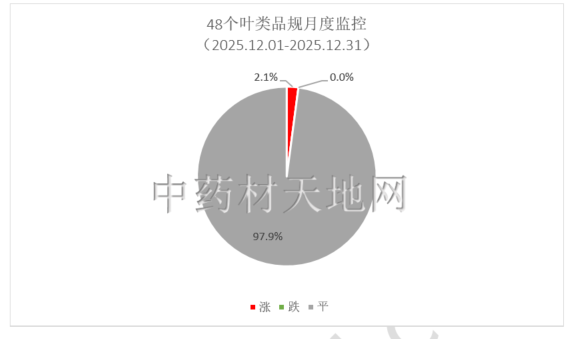

(7)叶类月度环比

48个叶类品规12月31日价环比12月1日,升价品规1个,占总量2.1%;降价品规0个,占总量0%;平价品规47个,占本期品规总量约97.9%。

图表20

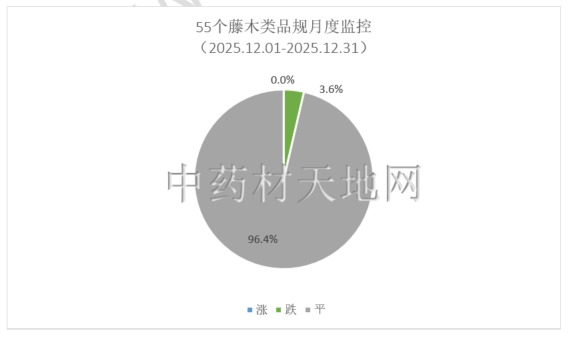

(8)藤木类月度环比

55个藤木类品规12月31日价环比12月1日,升价品规0个,占总量0%;降价品规2个,占总量3.6%;平价品规54个,占本期品规总量约96.4%。

图表21

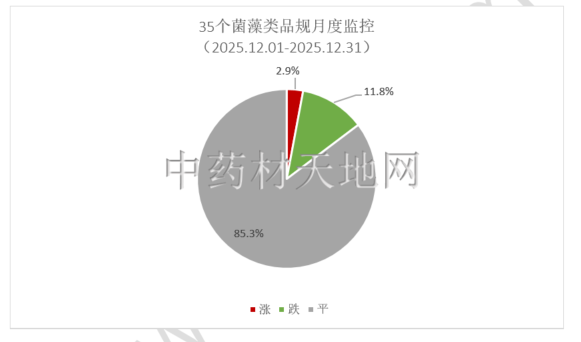

(9)菌藻类月度环比

35个菌藻类品规12月31日价环比12月1日,升价品规1个,占总量2.9%;降价品规4个,占总量11.8%;平价品规29个,占本期品规总量约85.3%。

图表22

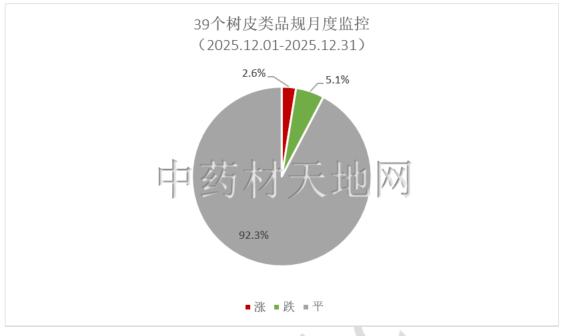

(10)树皮类月度环比

39个树皮类品规12月31日价环比12月1日,升价品规1个,占总量2.6%;降价品规2个,占总量5.1%;平价品规36个,占本期品规总量约92.3%。

图表23

图表24

(11)树脂类月度环比

21个树脂类品规12月31日价环比12月1日,升价品规0个,占总量0%;降价品规0个,占总量0%;平价品规21个,占本期品规总量约100%。

图表25

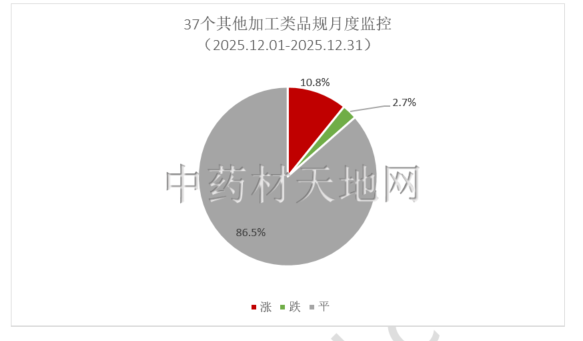

(12)其他加工类月度环比

37个其他加工类品规12月31日价环比12月1日,升价品规4个,占总量10.8%;降价品规1个,占总量2.7%;平价品规32个,占本期品规总量约86.5%。

图表26

三.年度同比监测

1. 整体价格走动年度同比

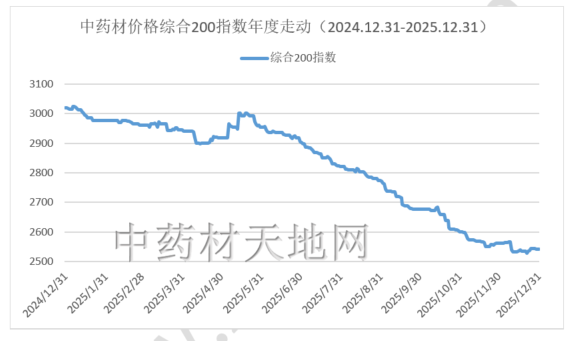

(1)指数年度同比

图表27

截止2025年12月31日,中药材综合200指数报收于2542.16点,点位与2024年12月31日的3019.62点相比,指数下跌了477.46点,跌幅15.81%。盘中最高点位为3025.16,最低点位为2529.13,振幅为16.43%。

图表28

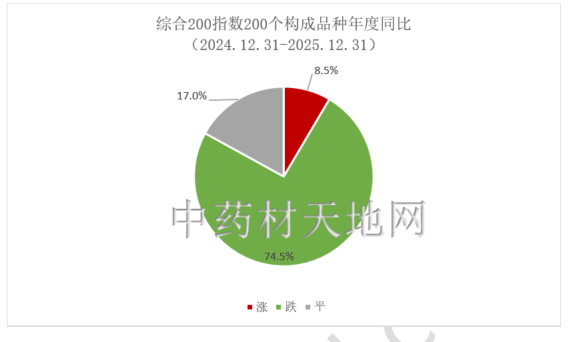

在年度同比监控周期内,综合200指数的200个构成品种中,有17个品种价格出现上涨,占总监控品规的8.5%,有149个品规价格出现下降,占比74.5%,其余34个品规价格走平,占比17%。

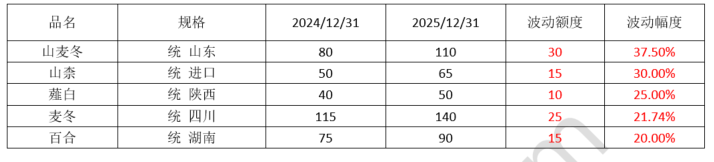

(2)综合200指数构成品种年度同比涨跌代表

图表29

备注:数据取样自安徽亳州中药材市场,单位:元/千克,下同

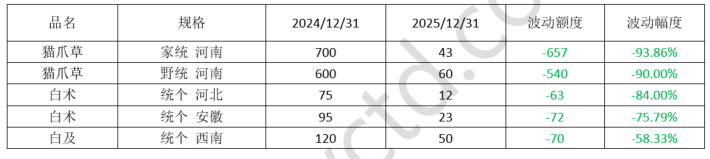

图表30

备注:数据取样自安徽亳州中药材市场,单位:元/千克,下同

2. 各类品规价格走动年度同比

(1)根茎类年度同比

443个根茎类品规2025 年12月31日价同比2024年12月31日,升价品规20个,占总量4.5%;降价品规131个,占总量29.6%;平价品规292个,占本期品规总量约65.9%。

图表31

根茎类年度同比涨跌代表品规:

图表32

图表33

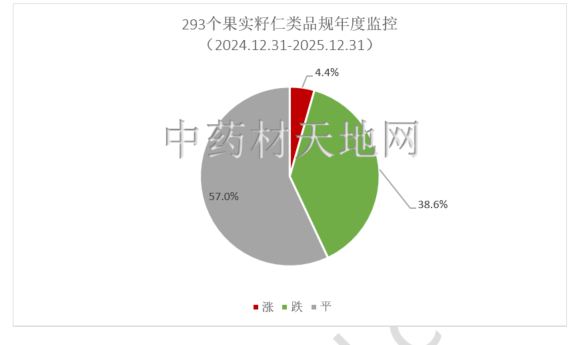

(2)果实籽仁类年度同比

293个果实籽仁类品规2025年12月31日价同比2024年12月31日,升价品规13个,占总量4.4%;降价品规113个,占总量38.6%;平价品规167个,占本期品规总量约57%。

图表34

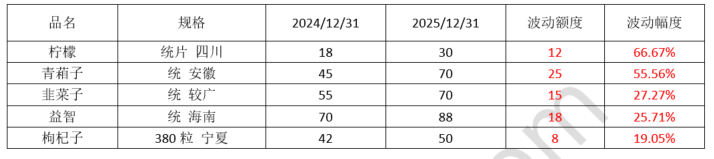

果实籽仁类年度同比涨跌代表品规:

图表35

图表36

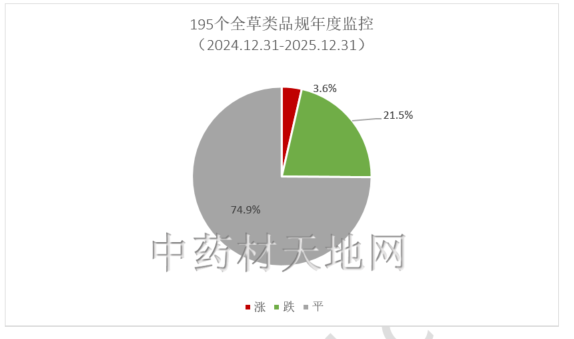

(3)全草类年度同比

195个全草类品规2025 年12月31日价同比2024年12月31日,升价品规7个,占总量3.6%;降价品规42个,占总量21.5%;平价品规146个,占本期品规总量74.9%。

图表37

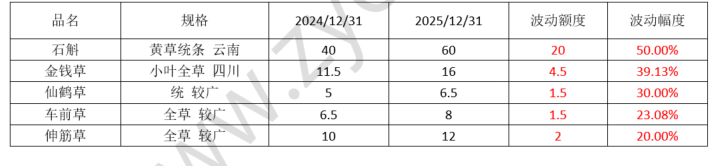

全草类年度同比涨跌代表品规:

图表38

图表39

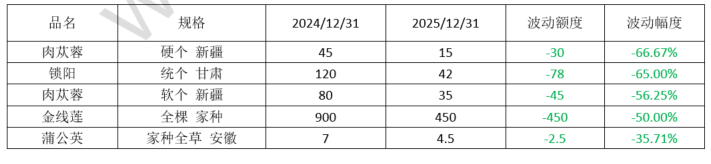

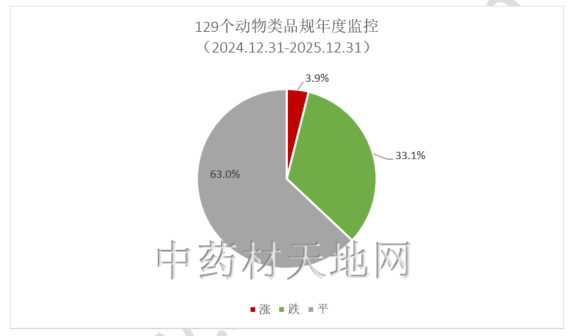

(4)动物类年度同比

129个动物类品规2025 年12月31日价同比2024年12月31日,升价品规5个,占总量3.9%;降价品规42个,占总量33.1%;平价品规80个,占本期品规总量约63%。

图表40

动物类年度同比涨跌代表品规:

图表41

图表42

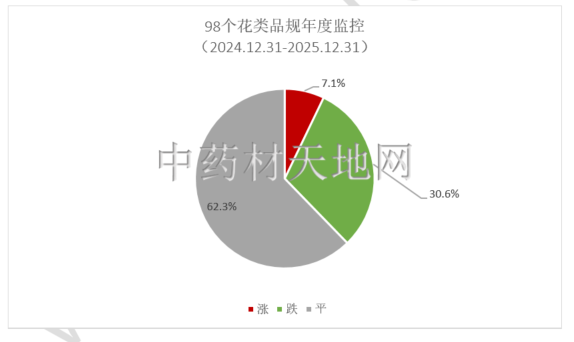

(5)花类年同比

98个花类品规2025年12月31日价同比2024年12月31日,升价品规7个,占总量7.1%;降价品规30个,占总量30.6%;平价品规61个,占本期品规总量约62.3%。

图表43

花类年度同比涨跌代表品规:

图表44

图表45

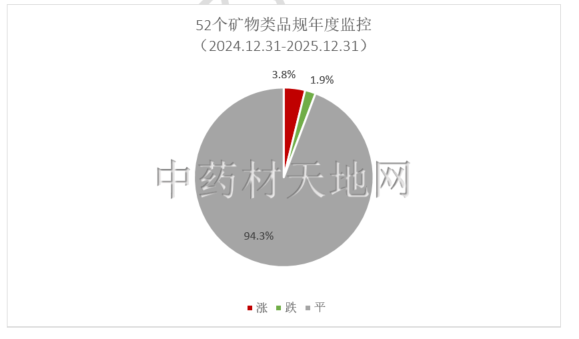

(6)矿物类年度同比

52个矿物类品规2025 年12月31日价同比2024年12月31日,升价品规2个,占总量3.8%;降价品规1个,占总量1.9%;平价品规49个,占本期品规总量约94.3%。

图表46

矿物类年度同比涨跌代表品规:

图表47

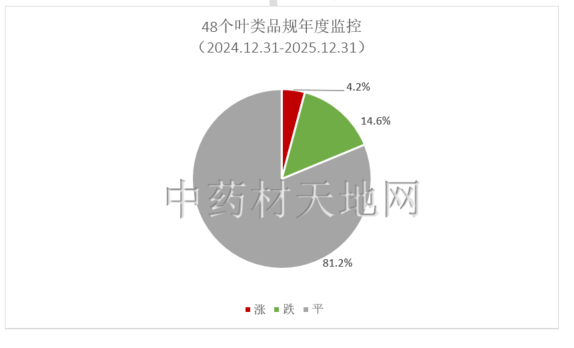

(7)叶类年度同比

48个叶类品规2025 年12月31日价同比2024年12月31日,升价品规2个,占总量4.2%;降价品规7个,占总量14.6%;平价品规39个,占本期品规总量约81.2%。

图表48

叶类年度同比涨跌代表品规:

图表49

图表50

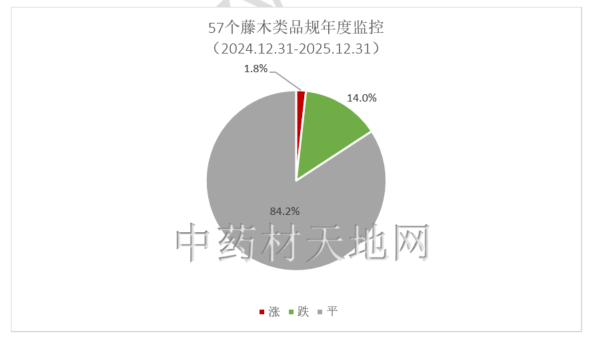

(8)藤木类年度同比

57个藤木类品规2025 年12月31日价同比2024年12月31日,升价品规1个,占总量1.8%;降价品规8个,占总量14%;平价品规48个,占本期品规总量约84.2%。

图表51

藤木类年度同比涨跌代表品规:

图表52

(9)菌藻类年度同比

35个菌藻类品规2025 年12月31日价同比2024年12月31日,升价品规2个,占总量5.7%;降价品规9个,占总量25.7%;平价品规24个,占本期品规总量约68.6%。

图表53

菌藻类年度同比涨跌代表品规:

图表54

图表55

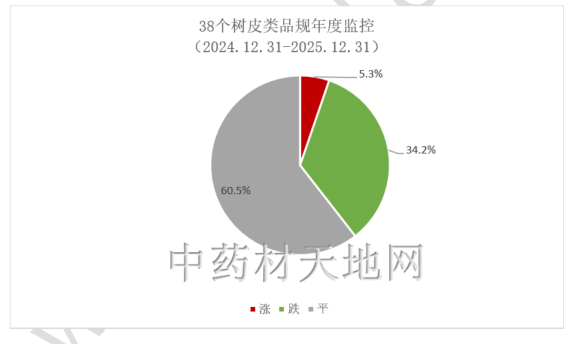

(10)树皮类年度同比

38个树皮类品规2025 年12月31日价同比2024年12月31日,升价品规2个,占总量5.3%;降价品规13个,占总量34.2%;平价品规23个,占本期品规总量约60.5%。

图表56

树皮类年度同比涨跌代表品规:

图表57

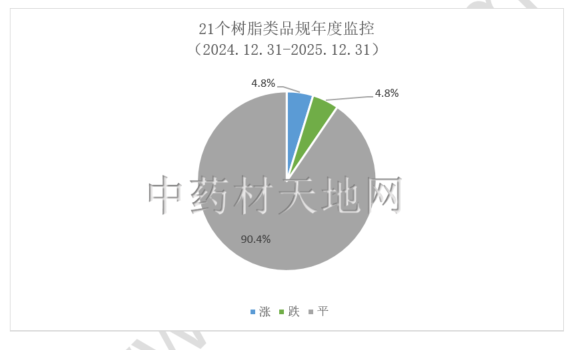

(11)树脂类年度同比

21个树脂类品规2025 年12月31日价同比2024年12月31日,升价品规1个,占总量4.8%;降价品规1个,占总量4.8%;平价品规19个,占本期品规总量约90.4%。

图表58

树脂类年度同比涨跌代表品规:

图表59

(12)其他加工类年度同比

37个其他加工类品规2025 年12月31日价同比2024年12月31日,升价品规3个,占总量8.1%;降价品规5个,占总量13.5%;平价品规29个,占本期品规总量约78.4%。

图表60

其他加工类年度同比涨跌代表品规:

图表61

图表62

四.行情总结

12月,部分长期在低价位徘徊的部分品种迎来“翘尾”行情,市场情绪在寒冬中透出一丝暖意。近期行情回升的品种持续增多,一方面是集采的继续影响,另一方面是年终备货需求量的增加,即旺季的到来,再一方面不少品种出现多年来的最低价,商家认为已没有风险抓住机会买进,众多因素的交织,暂时扭转了先前升少降多的局面。目前中药材市场依然是进入熊市的初级阶段,货源生产供应量大,行情承压的局面还会延续,当前的情况好转,只是低位震荡活跃期,大多数都是短暂上涨后即恢复平静,后劲不足。

五.未来整体价格走势简析

1月,虽一些品种的经过批量补货后得到了好转,走快、价平或转坚上升,但仍难改变整体药市持续低迷的情况,且在多数品种生产过剩的压力下以及政策联动,短期内整体药市行情将难有大的变化。要保持坚定平和的心态,不因个别品种的行情波动超出预期就乱了阵脚、仓促决策。

声明:本文是中药材天地网原创资讯,享有著作权及相关知识产权,未经本网协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:中药材天地网(www.zyctd.com)”。违者本网将依法追究法律责任。