下拉刷新

加载中...

2021年8月综合200价格指数解读:销售旺季来临 市场活力恢复

2021-08-31 10:42:55

推荐资讯

-

指数解读

2021年7月综合200价格指数解读:气象灾害频发 受影响品种增多

2021-07-30 15:11

-

指数解读

2021年6月综合200价格指数解读:药材倒手风险翻倍 实际消化才是王道

2021-06-30 13:43

2021-06-30 13:43 -

指数解读

2021年5月综合200价格指数解读:市场淡季不淡 品种领涨势猛

2021-05-31 15:14

2021-05-31 15:14 -

指数解读

2021年4月综合200价格指数解读:市场逐渐降温 品种行情窄幅收紧震荡

2021-04-30 13:58

2021-04-30 13:58 -

指数解读 2021年3月综合200价格指数解读:大盘稳涨 香料品种全线飘红2021-04-01 16:49

热门资讯

-

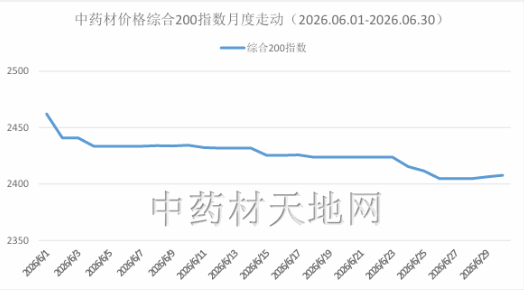

指数解读 2026年6月综合200指数解读:大多数品种不温不火2026-07-02 18:12

上拉刷新

加载中...

正在加载