下拉刷新

加载中...

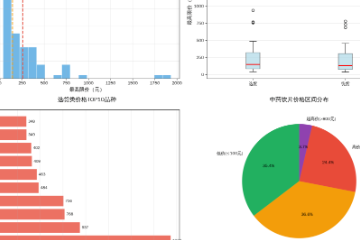

解码第二轮饮片集采拟入围名单|822家饮片企业拟入围

2026-06-08 17:26:31

推荐资讯

-

集采资讯 全国中药饮片联盟集中采购拟入围结果公示2026-06-08 09:45

-

集采资讯 全新丨全国中药饮片集采最高限价及分析(文末附最高限价)2026-06-04 15:35

-

集采资讯 关于开展全国中药饮片联盟集中采购首轮正式报价、解密工作的通知2026-06-04 15:09

-

集采资讯 饮片集采|模拟报价进行时:熟悉流程、验证功能2026-06-04 10:38

-

集采资讯 关于开展全国中药饮片联盟集中采购模拟报价及解密操作的通知2026-06-03 15:59

热门资讯

-

集采资讯 第二批全国中药饮片集采文件正式公告|从价格博弈到内功比拼2026-05-13 10:48

-

集采资讯 第二批饮片集采 41个品种采购量汇总及分析2026-05-12 18:21

-

集采资讯

饮片集采|1143家企业疯抢,这7省区为何更显“淡定”?

2026-05-26 16:26

2026-05-26 16:26 -

集采资讯 集采|饮片企业如何由“从容热身”迈向“稳健保供”?2026-05-22 10:08

-

集采资讯 饮片集采|饮片企业在“追溯”与“GAP”上容易忽略的3个环节2026-06-01 10:57

-

集采资讯 关于开展全国中药饮片联盟集中采购首轮正式报价、解密工作的通知2026-06-04 15:09

上拉刷新

加载中...

正在加载