【天地网讯】

进入五月,中药材产新品种逐步在增加,且热点少有,市场疲软态势呈现进一步加剧,而涨少跌多的态势依旧延续,并从终端需求看,需求持续不足,因此,随着行情全面疲软或多处震荡,商家谨慎观望情绪进一步增加,也使得当前不少品种成交难、变现难,甚至有的呈现有行无市的一种局面。其香料方面,当前社会需求依旧疲软,整体低迷或延续震荡。

同时,本月最受关注的(2026年5月11日)中药饮片二次集采采购计划量公示,让商家对于单品种销量又有了重新认识,也打破了大家对相关中类、中小类品种销量的认知、销量实际并不小。近日,随着二次集采继续加速推进,也标志着第二批41个中药饮片品种的全国性集采进入执行阶段,其后续集采相关品种仍需要重点关注与留意,而从企业参与度来看,各个申报企业是密切关注、积极参与的。

一、近期亳州主要价格变化品种

1.1)涨价走坚品种概述

覆盆子产新价滑明显,但后期受来货价格上调,市场要价逐步上涨,且产区产新基本结束;猫爪草产新行情出现上涨,但随后震荡后又上调,目前价格暂时转稳;月季花因新货产出量不大,价格明显上调;南沙参受资源减少影响,预计今年新货产出量不大,行情上升后暂时转坚;紫苏子外销量增加,并随着货源陆续交易,价格小幅上扬;钩藤属于集采品种,同时受价低影响,产地行情小幅反弹,市场要价有所悬殊;黄精药食同源需求旺、消化快,且家种周期长,支撑价格高位坚挺;车前子产新减产,但库存尚丰,价格小幅上涨后又转为震荡;地黄由于去年种植户亏损,今年面积有所减少,加上药食同源,需求较高,要价坚挺;朱砂、辰砂五一过后行情稳步上涨,且短时涨幅明显。

1.2)跌价走疲品种概述

百合受连续两年多高价刺激,种植面积扩大,并由于目前在地长势良好,有货者多降低价格出售,因此,行情不断回落;山东重瓣玫瑰虽为集采品种,但受产新冲击,价格较年前明显下滑;桔梗行情低位企稳,且普货供大于求,优质高含量货价坚,与普货价差拉大;连翘由于2026年花期没有受灾,有货者出售心切,其短期或维持低位震荡;白术因供应充足,再加上入库的到来,有商购进压价明显,因此,行情亦显低迷;牡丹皮虽新货产量减少,但走销不及往期,行情有所下滑,其后市仍为商家关注;猪苓走销暂不理想,整体行情较前期有所下调;延胡索虽然关注度不低,但受产新冲击,价格也出现一定下滑;国产砂仁近段时间销势依然不佳,行情继续显滑;金果榄销售不佳,价格又显下调;薏苡仁持货商商家出售心切,行情疲软运行;天麻作为集采品种,但因实际走销不畅,行情较前期小幅下调;甘肃品种当归、党参整体交易不畅,行情疲软小幅回调;升麻价格止落稳,但进入产新,再加上库存有量,仅为刚需走销;威灵仙受家种货冲击,行情表现疲软;平贝母新货暂未上市,目前陈货尚有库存,价格小幅下滑后暂时转稳;树皮类黄柏、杜仲、厚朴新陈货叠加,行情依然未见改观,整体表现低迷;香料本月整体走动不见好转,行情疲软下滑或延续低迷,如益智新货持续上市、价格继续下滑,白豆蔻行情止落暂时转稳,孜然行情又疲软下滑;高良姜产区产新持续、行情疲软运行,公丁香价格稳中有降,香砂、进口砂仁行情延续疲软,但也有相关品种暂时企稳。

二、近期部分行情涨跌表

从行情涨跌数据来看,本期上涨品种续少,跌价品种续增,除朱砂、月季花涨幅最为明显,其香料品种有的继续走疲、价格下滑。

三、近期部分品种点评

1、猫爪草产新基本结束 今年产量较去年减少

五一前后猫爪草进入采挖阶段,目前产新基本结束,受前期价低影响,农户种植积极性不高,再加上种植期管理不佳,以及在地死苗现象多发,今年从采挖情况来看,新货质量普遍不及往年,且单产下降,并有商统计总得产量较去年减产一半,但陈货质量好,持货商要价也高于新货价格,其今年新货开称价在40元左右,随着产新推进,有商视价低与新货产量减少,积极购进,带动统货(产地水洗一遍的货)最高涨至48元左右,后来随着购货商家减少,行情又有所回落,而前几日再次上涨,目前产地新货价格在36-40元之间不等,而陈货颗粒大、价格在42-44元之间不等,陈货水洗优质货报价在50元左右。

上图为:猫爪草

分析:猫爪草由于今年单产减产,种植户获利不多,甚至有的亏本,只是产地尚有不少陈货待售(2025年产量大),因此,即使又有商家进入,导致价格小幅上涨,但该品受新陈货叠加,预计短期内行情难有大的波动。

2、覆盆子今年行情落后逆转 短期内难出现大幅涨跌变动

据覆盆子产地商家介绍,覆盆子近年基本多以家种为主,若覆盆子价格在百元以上,种植者亩收益相对可观,并由于2021年覆盆子价格又重返在百元以上,以及农户惯性种植,自2021年至今的这几年种植面积都有所增加,近年来每年新货总产量除了满足每年的当年市场需求,目前库存仍在,其2026年从采摘与产新情况来看,无论浙江还是安徽宣城2026年比2025年新货产量又有增加,所以,产新价格即出现明显下跌,但行情落后逆转,且磐安集镇价格连续上涨,其这波行情上涨的主要原因是有商买货拉升价格,其实,并不全是市场实际需求拉动,而是受目前涨价情绪带动,商家积极参与购买所致。

上图为:覆盆子

分析:2026年覆盆子产新价落,核心诱因在于新货产量增加,陈货尚有库存等多重因素促成,从后续走势来看,尽管当前有人关注持续购进促使行情上涨(参与者对于这个品种低价的认同不一),但产能逐步增加与库存压力客观存在,多商预计短期内行情难出现大幅涨跌变动,其后市仍面临上行压力。

3、车前子产新减产 但库存尚有

车前子自2021年高价刺激产区大规模扩种,2022年产量增加,2023年产量为这几年最大,2024年产量出现减少,2025年产量比2024年又有下降,而今年江西在地面积采收比去年大约减产三分之一,四川产区(主要产于自贡、泸州),据产地反映2025年车前子种植面积也没有2024年种植面积大,其2026年不仅总产量下降,单产也下滑,所以,江西产区与四川产区2026年都出现了不同程度减产,因此,近年车前子产量及库存、需求状况,一直受到持货者与广大业界商家的关注,价格也由之前的毛货18元涨到20.4左右,随着价格的波动逐渐到了农户心里预期的价格,农户开始出售,导致目前价格有所回调,目前江西毛货收购价在19.4-19.8元,新货仍未大量上市。

上图为:车前子

分析:从产区的生产情况来看,车前子已出现连续三年减产,但是基于江西产区和市场库存尚丰,足以抵消减产带来的影响,另外,当前的大环境本来就处于低迷阶段,行业不景气,短期内价格难有大幅上涨,预计将以小幅波动为主,其未来行情变化不仅取决于整体新货上货量大小、库存的实质性消化,跟持者之间的博弈也很关键。

四、总结

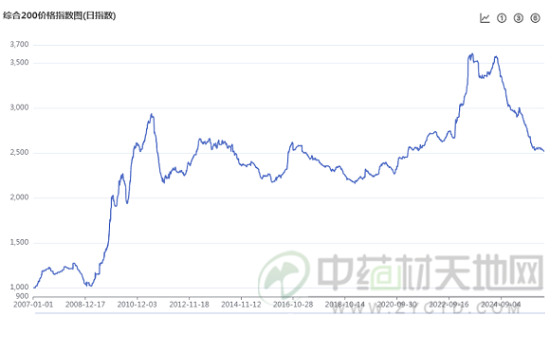

2026年的中药材市场是熊市调整的第二年,虽然行情不再是产新暴跌的态势,但毕竟当前仍处于熊市时期,本月天气、集采等并未对市场有明显拉动作用,即使产新有品种上涨,也基本是稍涨即停,行情持续度并不高,产新、临新多跌仍占主流,所以行情仍需要调整,商家还需要等待,而接下来从业者更需要密切关注产新节奏、库存消化情况以及政策导向,优先布局标准化种植和高质量品种,以规避投机风险。

从长期来看,市场将进入新的发展周期,中药材行业也正向集约化和数据驱动的方向转型,从而显著提升供需匹配的效率,其“合规、质量提升、优质优价”等将成为未来发展方向。

此外,每年天气形势复杂多变,天气对于中药材影响也至关重要,当前各地还需密切监视未来天气变化。

声明:本文是中药材天地网原创资讯,享有著作权及相关知识产权,未经本网协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:中药材天地网(www.zyctd.com)”。违者本网将依法追究法律责任。

2026-04-27 16:14 红花

2026-04-27 16:14 红花