【天地网讯】

立夏之后,华南地区已然盛夏,骄阳似火,热浪逼人,玉林中药材市场、调料市场近段时间货物交投显得较为清淡,客流量、物流量都较前期显得下降,销势放缓加上行情不稳,叠加各项固定的成本支出,商家经营颇感压力。

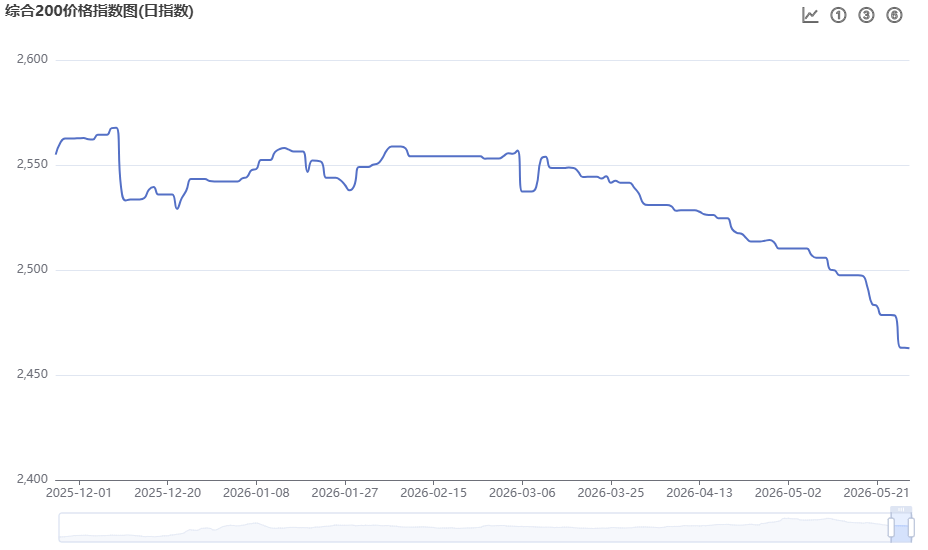

春节过后市场行情曾有短暂向上修复,但是进入四月份之后,升少降多的局面又重新出现,行情再度降温,本期五月份,市场继续向淡季过渡,熊市特征在继续深入,涨价的品种屈指可数,而跌价品种仍在持续涌现,中药材天地网综合200价格指数也在本月中旬跌破2500点,月底跌至2460点的区间,较月初跌幅2%左右,较去年同期跌幅约17%,目前形势仍不乐观。

图 中药材天地网最近六个月的综合200价格指数曲线图

造成当前药市低迷的核心原因依然是不平衡的供求关系,早几年高周期刺激的生产过剩,货源积压,唯有通过降低价格来增进消费需求,但是这两年赶上全球经济下行,人们消费能力普遍收缩,购买力减弱,降价也未能带来销量的好转,市场回暖更无从谈起。虽然这两年有集采的利好,但集采只是行业规范发展的必经之路,行情要真正好转还是必须要从根本上调减生产、消化库存,促使供求达到新的平衡。

一、本期主要品种概述

中药材方面:朱砂近期货源显紧,走势良好,行情明显上扬;猫爪草今年因价低产量明显下降,本期产新商家关注度增加,货源走快,行情明显回升;月季花产新货量不大,来货成本上涨,市场行情上扬;巴戟天淡季销势迟缓,产地价格回落带动市场行情下走;酸枣仁产地价格回落,市场淡季需求零星,价格又出现回落;麦冬产新结束,本期行情降后转稳,商家按需采购;枳实产新,新陈货源有量,近期消化情况一般,行情小幅下降;连翘销量上不来,行情掉向低谷;国产砂仁市场缺乏关注度,产新临近,持货者出售心切,行情继续下滑;延胡索本期新货大量上市,商家购进谨慎,没有资金的拉动,行情恢复下滑的状态;水栀子早年价高刺激生产恢复,近期市场销势不佳,货源积累,行情进一步下调;玫瑰花本期产新,市场货源得到补充,偏高的行情出现回落;百合距离产新不远,商家出售积极,但市场需求平平,行情明显下降。

调料方面:常销品种行情大部分下跌或者继续疲软,前期价格深跌的白豆蔻近期反弹1-2元无关痛痒;胡椒近段时间受大环境低迷的影响,商家购货欲望较低,行情走弱;草果市场本期货源走动不乐观,行情微滑;丁香因淡季的影响,商家小批量补货为主,行情不稳;八角茴香产新结束,市场购货商家较少,行情略显疲弱;孜然因国际行情波动影响,商家谨慎观望,本期价格下跌;益智产新持续,行情扛不住量大走迟的压力,本期行情继续下行;干姜本期价格疲软,产区存货消化缓慢;肉桂产新价低,农户采收不积极,行情显略低迷,短期难见起色;高良姜产新仍在延续,消费端且采购意愿偏低,行情承压;山柰行情虽仍居高位,但商家采购积极性已现松动迹象;进口砂仁行情继续疲软;香砂曾多商关注,但如今行情表现乏力。

二、近期玉林市场行情涨跌表(不完全统计)

三、部分品种点评

3.1 白豆蔻行情超跌后迎来微弱反弹

白豆蔻今年年初的行情还在接近50元的幅度,三、四月份行情持续下跌,四月最低降至37元的近年新低,下跌的主要原因,一是国内社会库存高企,远在万吨之上,叠加进口货源集中到港,市场供应十分充足;二是产新临近引发商家集中抛售,持货商降价清货加剧价格下滑;三是处于需求淡季,终端采购谨慎,整体买盘乏力;四是香料板块整体走弱,观望情绪浓、买盘稀少,前期高价囤货商亏损离场,投机资金抽离,缺乏流动性支撑。

因历史高价的吸引,加上前几年的旺盛人气,近期白豆蔻超跌的行情又引来商家的关注。但因前期连续阴跌,多数商家成本倒挂、亏损明显,有低价不卖的情绪,主动抛售意愿降至低位,货源流动性收紧。另外前期价格触底后,部分贸易商认为下行空间有限,短线抄底、试探性建仓,企业、香料商逢低小批量补库,走货量环比上升,带动市场行情的微弱反弹。

总结来说,白豆蔻本期价格的回升,主要原因是超跌后惜售+逢低补仓共同推动,反弹属修复性、力度有限,库存重压加上需求清淡,后市将会继续在低位震荡。

图 豆蔻

3.2 砂仁走销情况不乐观,行情继续向低谷迈进

2024年产新前,砂仁受市场大环境的影响,行情上涨至240元的高位,产新后随着药市的降温,其行情也跟随回落,2025年熊市,行情进一步下滑,年初190元,年末110-120元。今年以来,商家对砂仁仍有一定的期望值,但是行情不但没有改观,反而继续下跌,本期5月份跌势加速,产地行情回落到80多元的区间。

近来砂仁行情明显走低的原因,一方面是库存的重压,2021年和2024年,砂仁均出现过200元以上的高价,产地生产管理积极性增加,2021、2022、2025年的产量都远超需求量,而这两年大环境影响需求疲软,导致库存严重积累;另一方面是扩种产能释放,高价扩增的种植面积迎来盛产期,加上今年产区气候正常,继续增产将成现实,由于其为多年收作物,往后年份潜在的产能也不可忽视;再一方面就是今年熊市大盘下跌不止,高位被套的资金周转承压,低价清货行为频现,但市场清淡,需求方随用随买,加上产新临近,购进更加谨慎。

当前的市场状态,大盘可能仍未跌至低谷,砂仁即使价低,但是资金仍不敢轻举妄动,后期到产新时,可能会有比目前更低的价格。

图 砂仁

3.3草果销疲行情滑至近两年最低

草果、胡椒、白豆蔻曾是2024年5、6月份调料市场上的三驾马车,涨价直接刺激了市场的整体人气,但是2024年下半年开始草果的价格下滑之后,2025年至今其行情陷入持续低迷的状态,过去一年半左右草果的价格都是在45元(云南统货)上下波动,本月走低至41元,为近两年最低。

近期草果行情继续下跌,主要原因是多方面的:一是供应压力,虽然这两年云南产区产量不大,但是陈货库存量还是很丰,2024年的涨价多是商家互相倒手,实际终端需求不变,另外越南、缅甸每年都有大量的货源进入冲击市场;二是需求端疲软,这两年大环境差,草果的需求不旺,无论是餐饮消费场景还是生产厂家都多是按需采购,不敢过多备货;三是整体香料市场低迷,近期多数品种都是跌价,几乎没有涨价的,有的商家亏损严重,市场情绪悲观,拖累了草果交易氛围。

后市短期内,淡季将会持续,草果的市场交易估计难有好转,行情将会继续在低位横盘。

图 草果

四、总结

总的来说,近期的药市正处于供应端的春季产新压力与需求端的夏季需求淡季的叠加期,库存继续积累,矛盾加深,多重压力之下,行情下跌导致利润收窄甚至亏本,种植户与经营户的生存空间继续被挤压。

六月份的中药材市场大概率不会出现实质性的利好,从大环境来看,淡季延续,行情难有起色,不过集采的品种可能会迎来阶段性的走畅,符合标准的品种规格价格趋于坚挺。

目前的药市,供求关系是决定价格走向的重要因素,后期在供大于求的基本面没有发生根本性改变之前,大盘很难出现整体性的反弹。

声明:本文是中药材天地网原创资讯,享有著作权及相关知识产权,未经本网协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:中药材天地网(www.zyctd.com)”。违者本网将依法追究法律责任。