下拉刷新

加载中...

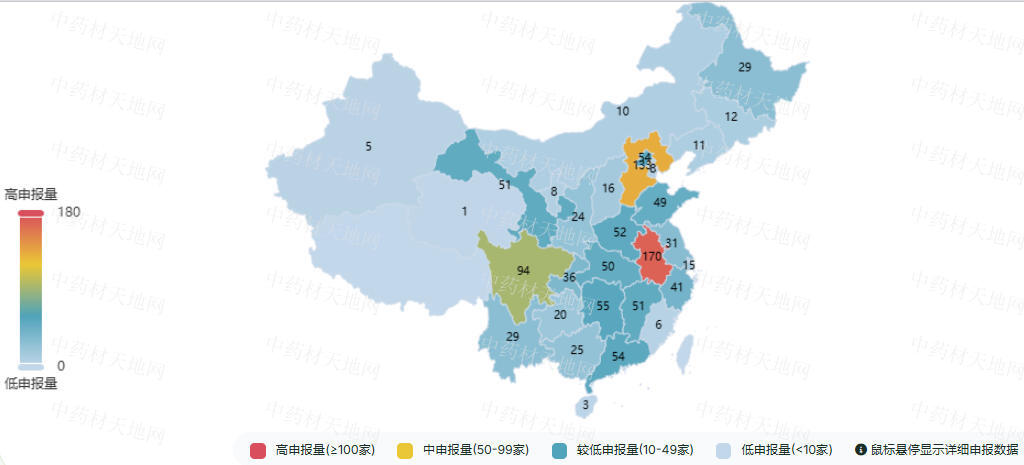

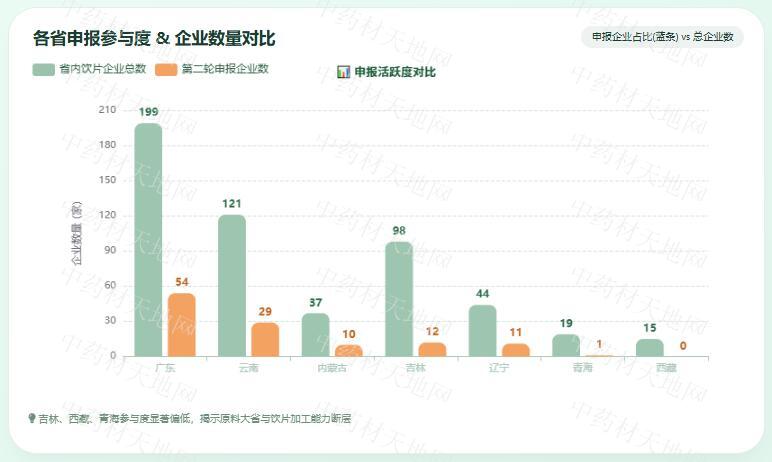

饮片集采|1143家企业疯抢,这7省区为何更显“淡定”?

2026-05-26 17:06:40

推荐资讯

-

产业观察 河南原阳:金银花开铺就乡村致富路2026-05-26 10:58

-

产业观察 河南固始:村民种植中药材的“增收账”2026-05-26 10:55

-

产业观察

甘肃出台轻工业高质量发展三年行动计划,2028年总产值力争突破2000亿元

2026-05-26 10:48

-

产业观察 徽县大河店镇:野菊移栽垄间忙 增色添财富民花2026-05-26 10:36

-

产业观察 江永:深耕中药材产业 特色莪术种植促振兴2026-05-25 17:12

热门资讯

-

产业观察 饮片集采|中药饮片溯源提出实用性、可扩展性等四原则2026-07-03 17:11

-

产业观察

临潭县八角镇:中药材种植绘就乡村振兴“新画卷”

2026-07-22 10:27

-

产业观察 成县沙坝镇:发展林下中药材 铺就乡村振兴致富路2026-07-22 11:19

-

产业观察 关于进口老挝植物源性中药材检疫要求补充条款的公告2026-07-22 10:50

-

产业观察 施洞镇:中药材产业助力乡村振兴2026-07-22 10:38

-

产业观察

民乐:道地药产业全链升级助农增收

2026-07-22 11:21

上拉刷新

加载中...

正在加载