下拉刷新

加载中...

产业观察:医保改革加速,中药配方颗粒的“高光时代”结束了吗?

2025-12-01 13:28:14

推荐资讯

-

饮片 产业观察:医保改革下,中药竟只有中药配方饮片迎来增长新周期!2025-12-01 11:46

-

饮片 全荃携手,共创共赢:共建中药饮片产业数字化新生态2025-11-07 14:36

-

饮片 从“群力草药店”看中医馆的生存智慧:百年老字号凭什么越老越红2025-11-04 16:37

-

饮片

中药注射剂大洗牌来了

2025-10-28 15:59

-

饮片 原来,中药注射剂也在药店卖2025-10-20 11:07

热门资讯

-

饮片 饮片集采|中药饮片溯源提出实用性、可扩展性等四原则2026-07-03 17:12

-

饮片 关于维护全国中药饮片联盟集中采购拟中选药品药材产地及样品信息工作的通知2026-07-02 16:41

-

饮片

行业首次!荃豆中药为什么敢向社会开放饮片商品信息和真实价格?

2026-07-07 10:49

-

饮片 饮片集采|影响企业收益的4个关键因素,如何增利?2026-07-09 16:11

-

饮片 上半年中药不合格全梳理(红参上榜首,首见网络抽检),文末附抽检名单2026-07-09 09:55

-

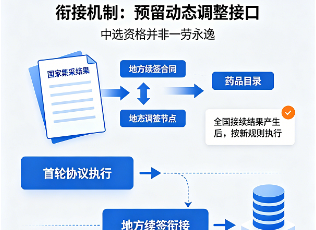

饮片 饮片集采|首轮集采期满续签:四个"收紧"与一个"不变"2026-07-02 16:03

上拉刷新

加载中...

正在加载