下拉刷新

加载中...

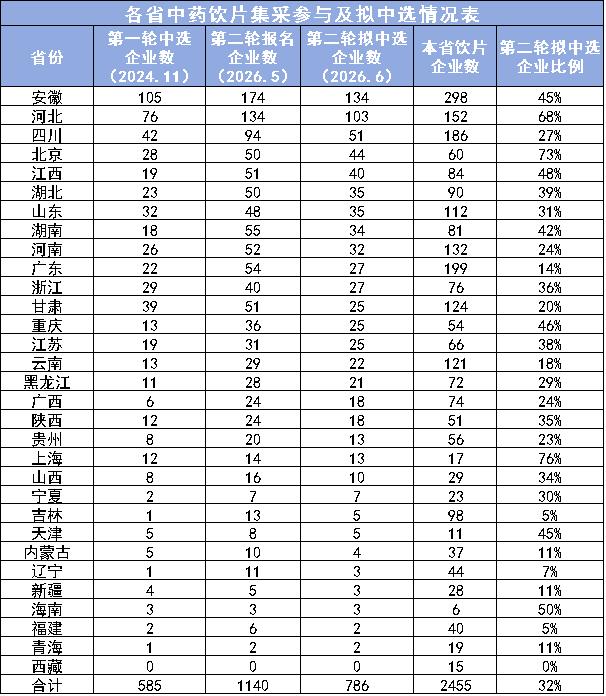

饮片集采复盘|从“拼关系”到“拼合规”揭示饮片业最残酷洗牌

2026-06-23 16:00:34

推荐资讯

-

饮片 中药饮片再集采 老方子更加“简便验廉”2026-06-18 16:01

-

饮片 饮片集采|拟中选结果公示 41个品种“量化红线”预警2026-06-18 11:18

-

饮片 全国中药饮片联盟集中采购拟中选结果公示2026-06-16 16:15

-

饮片 主场霸主、品类王者、成本控手:饮片集采胜出的三种打法,你选哪种?2026-06-15 17:05

-

饮片 最高限价公布,首轮报价不得高于该限价!!2026-06-15 11:20

热门资讯

-

饮片 主场霸主、品类王者、成本控手:饮片集采胜出的三种打法,你选哪种?2026-06-15 17:05

-

饮片 饮片集采|饮片企业在“追溯”与“GAP”上容易忽略的3个环节2026-06-01 11:05

-

饮片 关于开展全国中药饮片联盟集中采购模拟报价及解密操作的通知2026-06-03 16:08

-

饮片 数智赋能标准建设 中药饮片产业迎升级2026-06-13 10:54

-

饮片 饮片集采|318家企业首轮出局解析,剩余企业迎第二轮大考2026-06-12 16:34

上拉刷新

加载中...

正在加载