下拉刷新

加载中...

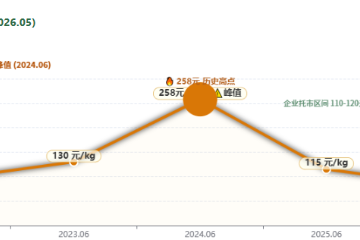

砂仁库存高企面临产新 后市还会下跌吗

2026-06-24 15:20:00

推荐资讯

-

品种分析

投稿资讯|供需失衡 砂仁行情明显下跌

2026-05-26 09:17 砂仁

2026-05-26 09:17 砂仁

热门资讯

-

品种分析

2026年金银花产新减量 行情会有转机吗?

2026-06-05 16:02 金银花

2026-06-05 16:02 金银花 -

品种分析

投稿资讯|供需失衡 砂仁行情明显下跌

2026-05-26 09:17 砂仁

-

品种分析

产新追踪:猫爪草行情短时回暖 后市影响因素与走势预判

2026-06-03 16:31 猫爪草

2026-06-03 16:31 猫爪草 -

品种分析

投稿资讯|7月太子参迎产新窗口,2026能否逆势成为药市黑马?

2026-06-16 11:43 太子参

2026-06-16 11:43 太子参 -

品种分析

需求疲软产新加压 益智后市何去何从

2026-06-08 09:45 益智

2026-06-08 09:45 益智 -

品种分析

夏枯球丰产叠加陈货库存 行情承压运行

上拉刷新

加载中...

正在加载