【天地网讯】

2026年5月11日,山东省医疗保障局受全国中药饮片联盟采购办公室委托,发布的《全国中药饮片采购联盟集中采购文件(ZYYPLM-2026-1)》公告,标志着第二批全国中药饮片联盟集采正式启动,行业进入规范化发展新阶段。

尽管集采已经落地,但从目前安国市场多品种行情表现看,并未对其行情产生明显影响,多数中药材的交易与价格依然遵循着自身的供需基本面与季节性规律,整体行情保持了相对稳定。

不过,在看似波澜不惊的市场表象之下,产业风向却正在悄然生变。随着集采规则的日益清晰,尤其是GAP(中药材生产质量管理规范)合规种植基地在综合评审中占据了极高的分值权重,无论是传统的药材商家还是饮片生产企业,对GAP基地的布局与合规性建设的关注力度增强。行业竞争的焦点已不再局限于单纯的价格博弈,而是加速向上游延伸,全面转向对道地药材资源、全程可追溯体系以及稳定供应链实力的深度比拼。

进入5月,随着“五一”假期的结束,中药材行业正式进入传统销售淡季。从今年的整体盘面来看,市场需求端的疲软成为了制约行情发展的核心因素。整个中药材生意显得颇为不景气,绝大多数品种仍在深度的调整通道中震荡运行,供大于求的矛盾尚未得到根本改善。

在这样的大环境下,“生意难做”成了市场里最真实的写照,许多药商陷入了深深的迷茫与焦虑之中。疲软的市场行情、微薄的利润空间、低迷的交易氛围,让多数常年经营的药商倍感经营压力,不少经营者在当前的市场浪潮中显得有些手足无措,正在艰难地摸索生存之道。

结合当前市场背景,现阶段药市低迷、行情调整、交易清淡的现状,大概率将在6月持续延续,短期市场难以出现明显回暖行情。

一、聚集5月涨跌品种盘点

1、5月上涨或行情走坚的品种(不完全品种统计)

东北品种野生资源供应的南沙参与合格白头翁资源量减少,行情表现坚挺;白鲜皮条货需求较好,价涨;荆芥穗货源量依然不大,行情表现坚挺;车前子今年产量减少,有商家关注;月季花今年新货产出量少,产新后行情整体上扬;防己受集采影响,持货者喊价有所坚挺;九节菖蒲进入产新期,市场陈货价坚,新货产出量继续关注;三七花库存量不大,行情表现坚挺;桑螵蛸进入销售淡季,行情仍坚挺运行;菟丝子东北产区种植缩减,有商家寻货,行情走坚;覆盆子产新价格走低,产区购货商家增多,行情迎来反弹。

2、5月跌价或行情走疲的品种(不完全品种统计)

白豆蔻受前期行情不断回落影响,有商家逢低购进,货源交易量放大;黄柏产新继续,由于需求不好,今年行情不及去年;苍术本月商家购进力度减弱,行情也恢复平静;百合今年种植面积有量,临近产新行情疲软;益智产新中,行情出现明显下滑,商家持观望态度;新疆孜然距离产新期不远,市场货源走销不快,行情下滑;茉莉花货源正常购销,持货者喊价不及前期;蔓荆子商家关注力度减弱,行情表现疲软;地龙进入产新期,需求疲软,行情小幅调整;川芎进入产新期,新陈货源叠加行情疲软;砂仁临近产新,人气不旺,行情低迷;玳玳花新货入市,行情下滑;山东玫瑰花新货产出,行情不及前期;山药种植面积有所扩增,整体行情表现不及前期;山茱萸需求不旺,持货者积极出售;辛夷花货源走销减缓,行情有所回落;人参货源供应充足,行情继续低迷;射干关注力度减弱,行情也有所回落;连翘需求不旺,行情表现低迷;瓜蒌原料供应量减少,持货者喊价坚挺;川贝母进入销售淡季,行情表现疲软。

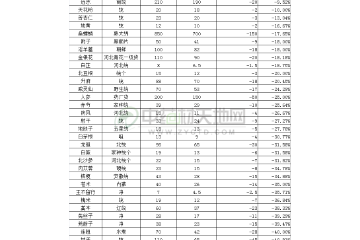

二、近期部分中药材安国市场行情涨跌排行表

本月,药市正式迈入传统销售淡季,整体交易氛围趋于平淡,中药材各大品种行情依旧处在深度调整周期,从行情涨跌排行表可以看出,市场内仍有不少品种价格产生起伏变动。

虽说品种行情波动现象持续存在,但整体涨跌幅度相对平缓,并未出现价格暴涨或暴跌。小幅的价格震荡难以牵动商户交易情绪,市场里也没能形成具备带动效应的热门交易品种,整体盘面走势平稳,缺乏有力的行情刺激点。

上图为:安国市场5月部分品种行情对比排行表

三、本月市场部分热点品种点评

1、川芎新陈货源叠加 行情上涨承压

2026年川芎副产区采挖面积相较往年出现明显缩减,主产区种植规模降幅偏小,整体总产量依旧处于可观水平。本年度产出货源能够满足市场日常刚性消耗,整体供应尚有富余,再加上市面存量陈货库存充裕,货源供给端压力偏大。

上图为:川芎片

现阶段药市整体交易氛围冷清,商户此前经营普遍出现亏损,从业心态趋于保守谨慎,市场避险交易情绪高涨。叠加终端采购需求疲软,多数商家操盘意愿不足,普遍保持观望心态,短期内川芎行情上行阻力较大。

整体盘面来看,唯有种植产能出现实质性缩减,市场库存才能逐步消耗去化。目前川芎行情处于磨底调整阶段,依靠时间逐步修复市场格局,后续价格想要迎来实质性回暖反转,仍有待供需基本面出现明显改观。

2、苦地丁产新落幕,货源进入实销阶段

2026年苦地丁产新已全面结束,回顾今年产新期,苦地丁行情走出了“高开高走”的态势,其行情坚挺主要得益于以下三方面因素:

上图为:苦地丁

首先,受2025年产地价格持续低迷影响,药农种植积极性受挫,导致2026年整体采收面积较2025年明显缩减,新货整体产量不及去年,从源头上为行情提供了有力支撑。

其次,回顾2025年产新季,适时进场拿货的商家因建仓成本偏低,在后续行情反弹中均获得了不错的盈利空间。这种赚钱效应极大地提振了今年从业者的参与信心。

最后,当前苦地丁行情处于中等价位,市场接受度较高。加之今年中药材市场整体生意清淡,缺乏明确的热点板块,不少商家都在主动寻找具有基本面支撑的品种机遇。

整体来看,今年苦地丁市场人气尚可,但受当前市场需求不旺的基本面制约,行情想要大幅冲高并不现实。预计后市将进入平稳消化期,价格会根据实际市场需求及持货者的销售心态进行窄幅震荡调整。

3、连翘需求疲软,整体行情持续低迷

连翘是近年药商重点关注的大宗品种。2025年产新阶段,连翘花期遭遇大风、倒春寒,生长期又受干旱天气影响,产量明显缩减,全年新货产出约3500吨,2025年连翘减产成为不争的事实,但市场并未因减产提振价格,反而行情持续走弱,当前合格货售价33‑35元,较去年产新后价格下滑显著。

上图为:连翘

连翘属于疫情关联用药,疫情期间市场需求激增,年需求量可达8000‑12000吨。随着疫情褪去,需求快速回落,2024年用量降至5000‑6000吨;2025年市场进一步疲软,下游制药企业、饮片厂采购意愿下降、拿货节奏放缓,终端需求支撑不足,且2026年需求偏弱态势延续,这是当前连翘行情低迷的核心原因。

目前距离连翘新一轮产新临近,今年春季气候适宜,植株长势未受不良天气影响。后续低迷行情是否会影响今年新货产量,仍需持续跟进关注。

四、总结

5月过后,中药材市场逐渐步入传统淡季,“生意难做”已成为当下众多药商的真实写照。这种低迷的状态在短期内恐怕难以扭转,预计6月份市场仍将延续这一态势。

放眼当前的大环境,中药材市场正面临着严重的供大于求,终端需求持续萎缩。与此同时,行业相关政策的颁布,市场调整性继续。在这样的背景下,药商们若想破局,思维模式必须随之发生改变。

一方面,在经营模式上需要主动求变,紧贴政策导向,顺势而为;另一方面,在品种选择上要对当前的局面有更深度的理解与研判。不能只盯着眼前的低价货源,更要透过现象看本质——低价购进的背后,要仔细考量该品种的生产是否会因此出现连续调减,以及库存压力在后期是否会有缓解的可能。

总之,面对当前的市场萧条,药商们需要全方位思考,找准自己的定位。只有这样,才能在这段低迷的市场周期中不感到迷茫,不丢掉对市场的信心,在变局中寻找到属于自己的生存与发展之道。

声明:本文是中药材天地网原创资讯,享有著作权及相关知识产权,未经本网协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:中药材天地网(www.zyctd.com)”。违者本网将依法追究法律责任。

2026-05-27 11:21 覆盆子

2026-05-27 11:21 覆盆子

2026-02-11 10:56 升麻

2026-02-11 10:56 升麻