2024年,在全球经济增长放缓,国际市场需求疲软的不利背景下,我国中药类商品贸易平稳运行,其中中药原料类商品进口的持续扩大是催动中药进出口贸易稳中有进的主要动力。2025年一季度,我国中药类产品外贸进出口两端均有不同程度的下滑,其中保健类产品在大幅下降。

2025年上半年,中药类产品进出口贸易总额为39.7亿美元,同比下降5.5%。其中,出口额为25.4亿美元,同比下降5.6%;进口额为14.3亿美元,同比下降5.2%,进口降幅较一季度有所缓和,出口降幅则较一季度有所扩大。总体来看,我国中药外贸在面临国际政治经济环境动荡、产业链供应链不稳定性提高等多重不利因素的情况下,稳住了基本盘,显示出较强的韧性。

一、2025年上半年中药进出口贸易情况

(一)出口方面

2025年上半年,我国中药类产品出口总额为25.4亿美元,较去年同时期的26.9亿美元下降5.6%。实际上,近年来中药外贸进口增长迅速,出口增长则逐渐放缓,2023年和2024年出口更是进入了负增长态势,分别下跌了3.1%和2.7%。可以看出,我国中药类产品的外贸已逐渐从以植物提取物为代表的原料类产品的出口驱动转为以中药材为代表的原料类产品的进口驱动。未来,优质中药原料的进口将是中药外贸的发展大趋势。

植物提取物

植物提取物作为中药类产品出口的主力军,2025年上半年出口额为15.4亿美元,同比上涨3.8%,逆转了去年同期下降14.5%的颓势。从主要出口市场来看,美国、印度和日本是我国植物提取物上半年出口的前三大市场。美国常年稳居我国植物提取物出口的第一大市场,出口额远超其他国家和地区,我国生产的植物提取物大量运用在其膳食补充剂产品的生产当中。2025年上半年,我国对美提取物的出口额为3.2亿美元,同比上涨7.7%,占我国提取物出口总额的20.9%。排名第二和第三的日本和印度市场出口额均在1.5亿美元左右。过去三年(2022-2024),我国提取物对日出口一直保持着稳定增长态势,今年上半年,我国对日提取物出口同比增长15.9%,出口额达1.53亿美元。印度市场近三年来(2022-2024)在我国提取物出口全球市场中的地位持续上升,占比从5.3%增长到了9.0%。今年上半年,我国提取物对印度出口同比增长13.8%,出口额达1.56亿美元,主要是由于油树脂的出口较去年同期大幅上涨了98.5%。

从细分领域来看,薄荷醇、甜叶菊提取物、柑桔精油、枳实提取物、桉叶油、水飞蓟提取物、银杏叶提取物、甘草提取物等大品种是拉动植物提取物出口的主要力量。其中,去年出口高速增长36.8%的薄荷醇,在今年上半年出口增速大幅放缓,同比增长5.4%,出口额在1亿美元左右。

中药材及饮片

2025年上半年,中药材及饮片出口表现略显乏力,出口额为5.4亿美元,同比下降10.6%。实际上,由于国内中药材需求的增加以及国际市场需求疲软,我国中药材及饮片的出口在2023年和2024年已经分别下降了6.7%和5.8%,总体呈现出缓慢缩减的态势。

从出口市场来看,2025年上半年,亚洲市场仍是中药材及饮片的主要出口市场。日本、韩国、中国台湾、中国香港和越南是我国中药材及饮片的前五大出口市场,占据了65.7%的市场份额。过去三年(2022-2024),我国中药材及饮片对日出口持续增长,三年增长率分别为11.4%、15.4%和5.8%。今年上半年,日本依然稳居我国中药材及饮片的最大出口市场,出口额达1.3亿美元,但较去年同期下跌20.3%,市场占比23.3%,其中半夏的出口较去年同期下降了17.3%。对韩国出口在2023年和2024年分别下跌了3.9%和2.0%,今年上半年,我国中药材及饮片对韩出口再度同比下降6.6%,出口额6890万美元,市场占比12.7%,主要是由于鹿茸及其粉末的出口较去年同期大幅下降了47.8%。对中国香港和中国台湾出口均在6000万美元左右,分别下跌2.5%和13.4%。

东盟作为我国中药材及饮片传统的重要区域市场,我国对其出口从2023年开始持续高速下降,近两年降幅分别为20.3%和30.5%。其中,越南下降明显,2024年的出口额仅为2022年的38.5%。今年上半年,我国对东盟出口额为1亿美元,仅为2022年全年出口额的27.6%,与2024年同期相比也下降了2.6%。出口额较大的前五个国家中三个都出现了负增长,分别是越南、马来西亚和新加坡,其中越南2025年上半年同比下降14.4%,主要是由于枸杞的出口较去年同期大幅下降了52.2%。但同时值得注意的是,2025上半年,我国中药材及饮片对柬埔寨、缅甸和老挝出口额出现超高幅增长,尽管出口额总体不大,但增幅分别高达196.6%、683.3%和168.9%。

从细分领域来看,2025上半年,我国中药材及饮片出口前五大品种为肉桂、枸杞、人参、当归、槟榔果。肉桂、枸杞在2024年分别下跌了34.3%和3.3%,人参、当归则在2024年分别增长了3.1%和25.0%,但今年上半年这四个品种的出口均有不同程度的下跌。2020年以来,我国槟榔果出口持续超高速增长,出口额从2020年的22.6万美元增长到了2024年的1951万美元,5年间年均复合增长率高达143.9%。2025年上半年,槟榔果出口继续同比增长114.5%,出口额达1886万美元,仅上半年出口额就达到去年全年的96.7%,从去年第十五大出口品种的位置跃升至第五的位置,出口增长势头仍然强劲。

中成药

2025年上半年,我国中成药出口额仅为1.7亿美元,较去年同期2.3亿美元下降明显,降幅达23.7%。从出口市场来看,中成药产品出口的前五大市场分别为中国香港、尼日利亚、美国、中国澳门、印度尼西亚。中国香港虽仍是最大出口市场,出口额6011万美元,与去年同期相比下降42.4%,市场占比35%。前五大出口市场中只有美国和中国澳门实现了正增长,分别较去年同期增长9.9%和44.3%,对印度尼西亚、尼日利亚出口则分别下跌35.4%与12.5%。

从细分领域来看,中成药主要出口产品是片仔癀、清凉油、安宫牛黄丸、白药等经典品种。其中,清凉油、安宫牛黄丸、中药酒和白药实现了不同程度的增长,安宫牛黄丸和白药增长显著,分别为106.9%和125.0%。片仔癀出口则同比下跌70.3%,尤其是对中国香港和加拿大出口同比分别下降98%和100%。

保健品

目前,保健品在海关统计系统中比较特殊,主要包括鱼油及鱼肝油类、蜂产品类及燕窝,维生素及矿物类制剂产品并未统计在内。另外,不少保健品是以食品的形式出口,也未纳入保健品项下。本文中有关保健品贸易的数据为不完全统计。

2023年和2024年,我国保健品出口分别取得了42.2%和20.9%的增幅,2025年上半年出口同比下降27.3%,出口额为2.5亿美元。从出口市场来看,美国、韩国、澳大利亚、加拿大、智利是保健品出口的前五大市场,其中对美国、澳大利亚和智利出口分别下降了22.4%、38.4%和80.3%,是保健品出口整体下降的主要因素。对韩国与加拿大出口则分别增长了4.8%与5.6%,但增速较2024年同期的46.6%与78.1%下降明显。

从细分领域来看,保健品主要出口产品为鱼油及鱼肝油类、蜂产品类及燕窝等,其中燕窝今年上半年出口增长高达惊人的4140.9%,主要得益于对马来西亚、中国澳门、中国香港出口的大幅增长。

(二)进口方面

近五年来,我国中药产品的进口总体呈扩大趋势,进口总额从2020年的16.6亿美元增长到了2024年的31.0亿美元,年均复合增长率达16.9%。但2025年一季度,中药类产品的进口额同比下滑8.4%,2025年上半年也较去年同时期的15.1亿美元下降5.2%,进口总额为14.3亿美元。

植物提取物

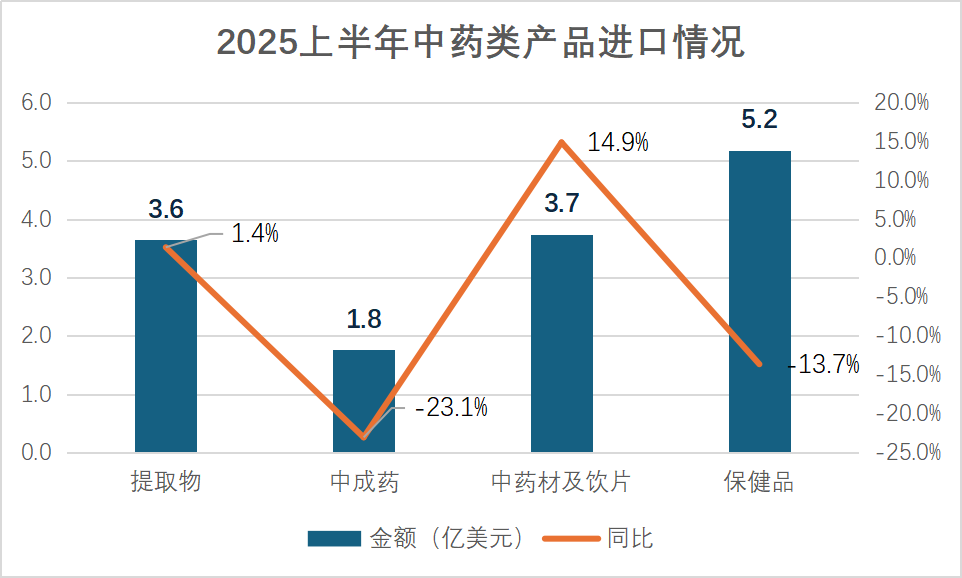

2025年上半年,植物提取物产品的进口额为3.6亿美元,同比增长1.4%,较去年同期7.6%的增长速度略微下降,但总体仍然呈上涨趋势。

从进口市场来看,2025年上半年,我国植物提取物产品进口的前三大市场分别为是印度、美国、巴西。印度是我国植物提取物最大进口来源地,占18.7%的市场份额,进口额6804万美元,但较去年同期下降16.2%,其中薄荷醇的进口较去年同期下降了9.3%。美国位居我国植物提取物第二大进口来源地,进口额为6134万美元,同比增长4.9%,去年同期为1.5%的负增长有所回暖,主要是由于橙油的进口较去年同期大幅上升了30.8%。巴西在2024年凭借57.1%的大幅增长位列我国第七大植物提取物进口来源地,进口额2867万美元。今年上半年,我国自巴西进口提取物较去年同期大幅增长85.9%,进口额达3041万美元,已然超过2024年全年水平,其中橙油的进口较去年同期大幅上升了71.6%。此外,我国自乌兹别克斯坦进口提取物在2024年呈现爆发式增长,增速高达84.1%,2025年上半年则较去年同期下降33.7%,进口额仅为1819万美元,仅达去年全年33.6%的水平,主要是由于甘草液汁及浸膏的进口较去年同期大幅下降了57.8%。

从细分领域来看,精油类产品是进口的主力军,薄荷醇、橙油、薄荷油、柠檬油、白柠檬油、胡椒薄荷油、桂油等精油占2025年上半年提取物进口额的近50%。

中药材及饮片

近五年来,中药材及饮片的进口额持续增长,从2020年的2.82亿美元增长到了2024年的6.45亿美元。2025年上半年,中药材及饮片产品的进口再度稳步增长,进口额达到3.7亿美元,同比增长14.9%。

从进口市场来看,2025年上半年中药材及饮片的前五大进口市场为印度尼西亚、加拿大、新西兰、缅甸和韩国。印度尼西亚继续稳居我国中药材及饮片的第一大进口国,进口额达到9519万美元,较去年同期增长76.8%,占据25.5%的市场份额,远超其他市场,主要是由于豆蔻的进口较去年同期大幅增长了102.7%。我国自加拿进口中药材及饮片2024年下降36.2%,位居第六大进口来源地,但今年上半年同比大幅上涨95.2%,进口额达到5710万美元,已经超过去年全年的进口总额,攀升至第二的位置,主要是由于西洋参的进口较去年同期大幅上升了97.2%。我国自新西兰进口中药材及饮片2024年同比增长13.1%,但今年上半年同比下跌18.7%,进口额仅为4677万美元,主要是由于鹿茸及其粉末的进口较去年同期下降了18.8%。自缅甸和韩国的进口额分别为2950万美元和2447万美元,较去年同期分别增长了1.6%和31.6%。

从细分领域来看,主要进口品类有西洋参、鹿茸、豆蔻、肉豆蔻、丁香、人参等,以国内稀缺或者贵细药材为主。进口增幅较大的品种有西洋参、豆蔻、番红花。

中成药

2024年我国中成药进口额4.7亿美元,同比增长9.6%,但今年上半年同比下降23.1%,进口额仅为1.8亿美元。从2025年上半年进口市场来看,中国香港、德国、中国台湾为中成药产品进口的前三大市场。2024年,自中国香港进口中成药2.6亿美元,占据了55.3%的市场份额,今年上半年进口额则为1.1亿美元,同比下降15.0%,但市场份额扩大至64%。第二大进口市场为德国,进口额为3074万美元,与去年同期相比下降56.4%,市场占比萎缩至17.5%,但其在2024年同比大幅增长25.9%,市场份额占比高达30.1%。自中国台湾进口则不同,在2024年同比增长32.9%的基础上,今年上半年大幅增长140.7%,进口额达到1765万美元,已经达到了去年全年86.1%的水平。

保健品

2024年,我国保健品进口额达12.7亿美元,同比增长9.9%,进口量达6.6万吨,大幅增加52.7%,可以看出国内消费者对保健品的旺盛需求。但2025年上半年,保健品进口同比下降13.7%,进口额为5.2亿美元,仅达去年全年40.9%的水平。

从进口市场来看,2025年上半年,保健品进口前三大市场分别为印度尼西亚、马来西亚、秘鲁,占据总进口额的61.1%,进口集中度较高。印度尼西亚稳居最大进口来源国,进口额为1.8亿美元,同比下降17.2%,主要是由于燕窝的进口较去年同期大幅下降的原因。自马来西亚进口额为7321万美元,与去年同期相比下降33.9%,主要是由于燕窝和鱼油类产品进口的大幅下降。值得注意的是,秘鲁的进口额达到6185万美元,同比增幅达到惊人的5418.9%,主要得益于鱼油(除鱼肝油)进口的超大幅增长。

从细分领域看,燕窝和鱼油为进口金额最大的品种,远超其他品类,上半年进口额分别为2.5亿美元和2.4亿美元,占保健品进口额的48.9%和46.3%,但较去年同期分别下降了21.1%和5.9%。海豹油为第三大品种,进口额为1784万美元,较去年同期增长了21.1%。

植物提取物

2025年上半年,植物提取物产品的进口额为3.6亿美元,同比增长1.4%,较去年同期7.6%的增长速度略微下降,但总体仍然呈上涨趋势。

从进口市场来看,2025年上半年,我国植物提取物产品进口的前三大市场分别为是印度、美国、巴西。印度是我国植物提取物最大进口来源地,占18.7%的市场份额,进口额6804万美元,但较去年同期下降16.2%,其中薄荷醇的进口较去年同期下降了9.3%。美国位居我国植物提取物第二大进口来源地,进口额为6134万美元,同比增长4.9%,去年同期为1.5%的负增长有所回暖,主要是由于橙油的进口较去年同期大幅上升了30.8%。巴西在2024年凭借57.1%的大幅增长位列我国第七大植物提取物进口来源地,进口额2867万美元。今年上半年,我国自巴西进口提取物较去年同期大幅增长85.9%,进口额达3041万美元,已然超过2024年全年水平,其中橙油的进口较去年同期大幅上升了71.6%。此外,我国自乌兹别克斯坦进口提取物在2024年呈现爆发式增长,增速高达84.1%,2025年上半年则较去年同期下降33.7%,进口额仅为1819万美元,仅达去年全年33.6%的水平,主要是由于甘草液汁及浸膏的进口较去年同期大幅下降了57.8%。

从细分领域来看,精油类产品是进口的主力军,薄荷醇、橙油、薄荷油、柠檬油、白柠檬油、胡椒薄荷油、桂油等精油占2025年上半年提取物进口额的近50%。

中药材及饮片

近五年来,中药材及饮片的进口额持续增长,从2020年的2.82亿美元增长到了2024年的6.45亿美元。2025年上半年,中药材及饮片产品的进口再度稳步增长,进口额达到3.7亿美元,同比增长14.9%。

从进口市场来看,2025年上半年中药材及饮片的前五大进口市场为印度尼西亚、加拿大、新西兰、缅甸和韩国。印度尼西亚继续稳居我国中药材及饮片的第一大进口国,进口额达到9519万美元,较去年同期增长76.8%,占据25.5%的市场份额,远超其他市场,主要是由于豆蔻的进口较去年同期大幅增长了102.7%。我国自加拿进口中药材及饮片2024年下降36.2%,位居第六大进口来源地,但今年上半年同比大幅上涨95.2%,进口额达到5710万美元,已经超过去年全年的进口总额,攀升至第二的位置,主要是由于西洋参的进口较去年同期大幅上升了97.2%。我国自新西兰进口中药材及饮片2024年同比增长13.1%,但今年上半年同比下跌18.7%,进口额仅为4677万美元,主要是由于鹿茸及其粉末的进口较去年同期下降了18.8%。自缅甸和韩国的进口额分别为2950万美元和2447万美元,较去年同期分别增长了1.6%和31.6%。

从细分领域来看,主要进口品类有西洋参、鹿茸、豆蔻、肉豆蔻、丁香、人参等,以国内稀缺或者贵细药材为主。进口增幅较大的品种有西洋参、豆蔻、番红花。

中成药

2024年我国中成药进口额4.7亿美元,同比增长9.6%,但今年上半年同比下降23.1%,进口额仅为1.8亿美元。从2025年上半年进口市场来看,中国香港、德国、中国台湾为中成药产品进口的前三大市场。2024年,自中国香港进口中成药2.6亿美元,占据了55.3%的市场份额,今年上半年进口额则为1.1亿美元,同比下降15.0%,但市场份额扩大至64%。第二大进口市场为德国,进口额为3074万美元,与去年同期相比下降56.4%,市场占比萎缩至17.5%,但其在2024年同比大幅增长25.9%,市场份额占比高达30.1%。自中国台湾进口则不同,在2024年同比增长32.9%的基础上,今年上半年大幅增长140.7%,进口额达到1765万美元,已经达到了去年全年86.1%的水平。

保健品

2024年,我国保健品进口额达12.7亿美元,同比增长9.9%,进口量达6.6万吨,大幅增加52.7%,可以看出国内消费者对保健品的旺盛需求。但2025年上半年,保健品进口同比下降13.7%,进口额为5.2亿美元,仅达去年全年40.9%的水平。

从进口市场来看,2025年上半年,保健品进口前三大市场分别为印度尼西亚、马来西亚、秘鲁,占据总进口额的61.1%,进口集中度较高。印度尼西亚稳居最大进口来源国,进口额为1.8亿美元,同比下降17.2%,主要是由于燕窝的进口较去年同期大幅下降的原因。自马来西亚进口额为7321万美元,与去年同期相比下降33.9%,主要是由于燕窝和鱼油类产品进口的大幅下降。值得注意的是,秘鲁的进口额达到6185万美元,同比增幅达到惊人的5418.9%,主要得益于鱼油(除鱼肝油)进口的超大幅增长。

从细分领域看,燕窝和鱼油为进口金额最大的品种,远超其他品类,上半年进口额分别为2.5亿美元和2.4亿美元,占保健品进口额的48.9%和46.3%,但较去年同期分别下降了21.1%和5.9%。海豹油为第三大品种,进口额为1784万美元,较去年同期增长了21.1%。

本文作者:中药部 高滢 张帅