下拉刷新

加载中...

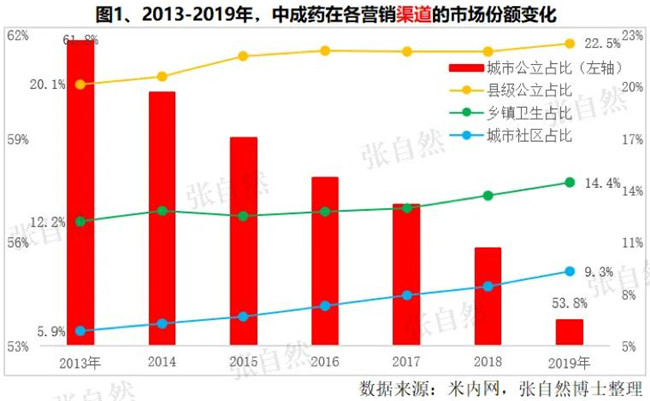

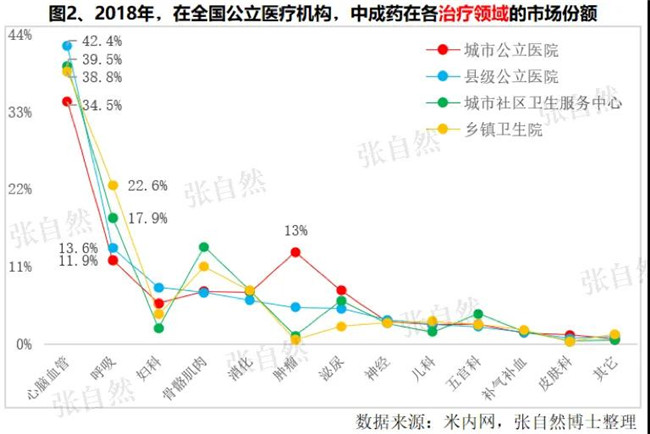

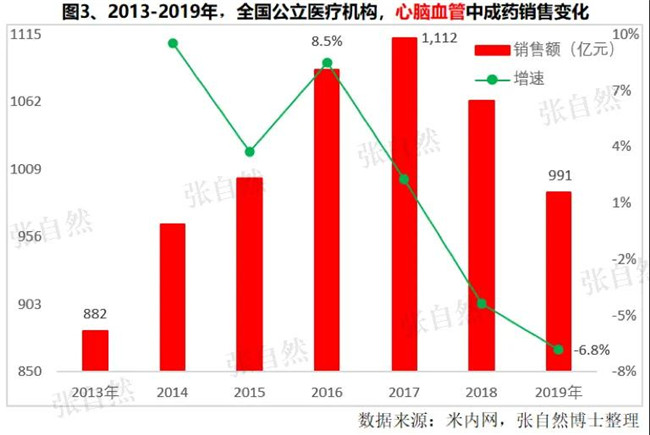

从中成药在营销渠道、治疗领域的分布,看企业该如何发力

2020-07-08 10:53:52

推荐资讯

-

产业观察

湖北打造“三大高地”促进中医药振兴发展

2020-07-08 10:27

-

产业观察

黑龙江发力中医药传承发展 将培育建设一批中医药健康旅游基地

2020-07-08 10:25

-

产业观察

河北邢台出台政策大力支持中医药产业发展

2020-07-08 10:15

-

产业观察

34家药企检查结果公布

2020-07-07 16:45

-

产业观察

新政策出台 便利店卖药更方便了!

2020-07-07 16:39

热门资讯

-

产业观察 主场霸主、品类王者、成本控手:饮片集采胜出的三种打法,你选哪种?2026-06-15 16:58

-

产业观察

海兴农场600亩蛇床子丰收在望——盐碱地上种出“中药材宝库”

2026-05-27 16:47

-

产业观察

镇雄芒部480亩毛慈菇长势旺

2026-05-27 16:45

-

产业观察

第九届枸杞产业博览会将在宁夏中宁县举办

2026-05-27 16:39

-

产业观察 鲁甸县独蒜兰开出“致富花”2026-05-27 16:38

-

产业观察 河南原阳:金银花开铺就乡村致富路2026-05-26 10:58

上拉刷新

加载中...

正在加载