【天地网讯】

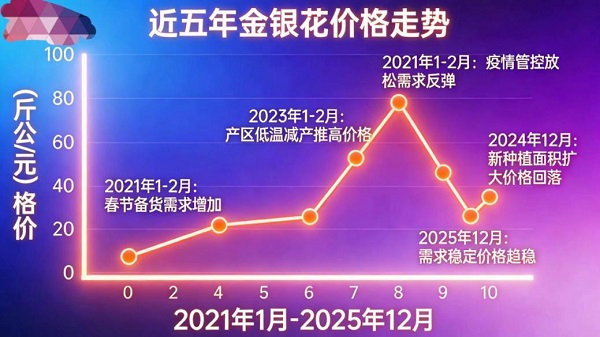

过去五年,金银花产业经历了一个典型的周期。2021至2025年,其市场行情走出了一条“冲高回落、持续探底”的轨迹,而种植业的发展则经历了“扩张、滞涨、调整”三个阶段。进入2026年初,价格仍处于低位,产业调整仍在继续。

一、 历史行情冲高回落,进入低位

过去五年金银花(以山东、河北主产区统货为例,单位:元/公斤)的价格变化,清晰反映了供需关系的转换:

2021年:行情高位回落

年初价格在180-210元区间,承接了2020年疫情带来的高位。但由于2020年高价刺激了大规模扩种,新产能在本年产新季释放,供给增加,价格开始下滑,年底跌至140元左右。

2022年:行情稳中有涨

全年大部分时间价格在130-150元区间平稳运行。年末,疫情防控政策调整,短期内预防性需求激增,拉动价格在年底冲高至200元以上。

2023年:行情回归基本面

年初价格维持在200-240元的高位。随着临时性防疫需求消退,而前期扩种的产能却在本年集中上市,供需迅速逆转。价格自产新后一路下跌,年底回落至145元左右。

2024年:行情持续走弱

市场进入消化库存阶段。价格在125-145元区间持续震荡,买方主导市场。至年底,一级货价格约为125元。

2025年:行情跌破成本,深度调整

产能过剩的压力完全显现,价格加速下跌。一级货价格跌至90-115元,二级货价格在75元左右。这个价格已非常接近行业平均种植成本(约67元/公斤),多数种植户开始面临亏损。

2026年初(至3月):行情低位徘徊

当前价格在90-98元/公斤的区间波动。市场交易清淡,高库存与弱需求并存,价格缺乏回升动力,处于筑底阶段。

二、种植扩张结束,进入提质阶段

与价格变化相对应,种植业的发展逻辑也发生了转变。

1、面积与产量:扩张见顶,结构固化

全国种植面积在五年内大幅增长后进入平台期。2021年约120万亩,到2024年达到峰值172-190万亩,2025年稳定在180-190万亩。传统核心产区(河北巨鹿、山东平邑、河南封丘)的总面积占比仍超过70%,但贵州、四川、陕西、湖南等新兴产区发展迅速,总面积已超过40万亩,成为新的供应来源。面积增长停滞,标志着依靠规模扩张的阶段基本结束。

2、发展重点转向效率与质量

面对低价压力,产业内部开始寻求增效与提质。

生产方式趋于集约:“公司+合作社+农户”的订单化、组织化模式占比提升,规模化种植主体的抗风险能力相对更强。

质量意识增强:规范化、标准化种植日益受到重视。截至2024年,按GAP等规范管理的种植面积约为68万亩,占总面积的比例提升至39.5%,“优质优价”成为行业共识。

技术应用应对成本:为应对占总成本60%以上的人工采摘费用,产业在两方面寻求突破:一是推广“北花一号”等高产、易采收的良种,无性繁殖苗应用比例已达86%;二是尝试机械化采摘和推广产地趁鲜加工,以降低人工依赖和产后损耗。

3、金银花发展现状

前期的扩张主要受政策扶持(十四五中医药规划、产业强镇项目)、疫情带来的短期高利润,以及药企建设原料基地的需求驱动。目前行业面临的核心问题是:产能过剩导致价格长期低于成本,这不仅打击了种植积极性,也可能导致田间管理粗放、植株更新延缓等问题,进而影响药材的长期供应质量。

三、 综上所述

2019-2023年的价格高位,主要受特殊事件引发的需求波动影响,并直接刺激了种植面积的快速扩张。2024-2025年的价格下跌,则是前期扩张产能集中释放、行业进入库存消化期的必然结果。

对于2026年及此后一段时间,市场预计仍将以消化社会库存为主要任务,价格在成本线附近震荡将是常态。这一过程将加速行业整合,部分高成本、低效率的产能会逐步退出。

(上述图文信息由河北省邢台市巨鹿县润祥中药材有限公司 张树林13273696881向中药材天地网提供的独家原创信息,以上仅代表个人观点,不作为从商者投资的依据。经本网协议授权的转载或引用,必须注明“来源:中药材天地网(www.zyctd.com)”,违者本网站将依法追究法律责任。)

声明:本文是中药材天地网原创资讯,享有著作权及相关知识产权,未经本网协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:中药材天地网(www.zyctd.com)”。违者本网将依法追究法律责任。

2026-06-12 15:36 麦冬

2026-06-12 15:36 麦冬