下拉刷新

加载中...

医药行业:抓住医改主线关注主题的机会

2009-04-08 15:23:15

推荐资讯

-

品种分析

[荷花池药市]2009年3月下旬荷花池药市综述

2009-04-07 15:52 白花蛇舌草

-

品种分析

中药助鸡蛋成功降胆固醇 “三高”人群有福音

2009-04-07 13:54 泽泻

-

品种分析

羌活资源显紧,后市可期

2009-04-07 10:23 羌活

-

品种分析

当前中药材市场部分品种涨价探析

2009-04-07 09:29 白术

-

品种分析

全球“货币战”正在进行 我国医药出口风险陡增

2009-04-03 17:22

热门资讯

-

品种分析

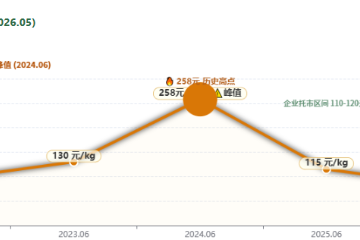

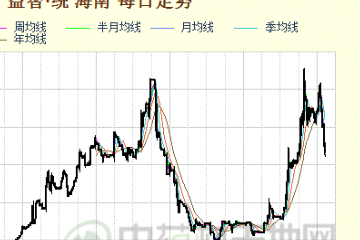

产新追踪:覆盆子今年行情落后逆转 后市可能继续面临压力

2026-05-22 15:38 覆盆子

2026-05-22 15:38 覆盆子 -

品种分析

2026年金银花产新减量 行情会有转机吗?

2026-06-05 16:02 金银花

2026-06-05 16:02 金银花 -

品种分析

川芎:产新遇冷背后的市场博弈与未来展望

2026-05-25 14:38 川芎

2026-05-25 14:38 川芎 -

品种分析

投稿资讯|供需失衡 砂仁行情明显下跌

2026-05-26 09:17 砂仁

2026-05-26 09:17 砂仁 -

品种分析

产新追踪:猫爪草行情短时回暖 后市影响因素与走势预判

2026-06-03 16:31 猫爪草

2026-06-03 16:31 猫爪草 -

品种分析

需求疲软产新加压 益智后市何去何从

2026-06-08 09:45 益智

2026-06-08 09:45 益智

上拉刷新

加载中...

正在加载