【天地网讯】

前面几年的疫情期间,相关中药材库存得到了大量的消化,中药材整体行情走向上升通道,疫情结束后的2023-2024年,中药材行业炒作之风盛行,大量的资金入市搅局,行情走向暴涨,历史高价、天价的品种频频出现,整个行情被推向了鼎盛时期。物极必反,高回报的利益诱惑之下,各产区种植积极性大受刺激,生产大上,2024年下半年药市开始降温,时间进入2025年,供应量增,中药材价格大幅度下降的趋势更是一发不可收拾,暴跌的浪潮席卷了整个中药材行业,降价品种之多幅度之大历史未见。

据中药材天地网监测数据,2025年中药材综合200指数从年初的3019.62点持续下滑,最低触及2529.13点,年末报收2542.16点,全年跌幅约15.81%,创近年来新低。监测的384个常用大宗品种中,约74.5%的品种价格下跌,仅8.5%上涨,其余走平。

供需失衡是2025年行情下跌的核心矛盾,2025年常用大宗品种总产量约580万吨,而市场需求仅500万吨左右,整体过剩率达16%。前几年高价行情刺激的盲目扩种、非道地产区无序扩张,叠加库存积压,导致供应端压力巨大。需求端受中成药集采压价、终端消费疲软等因素影响,采购意愿持续低迷。

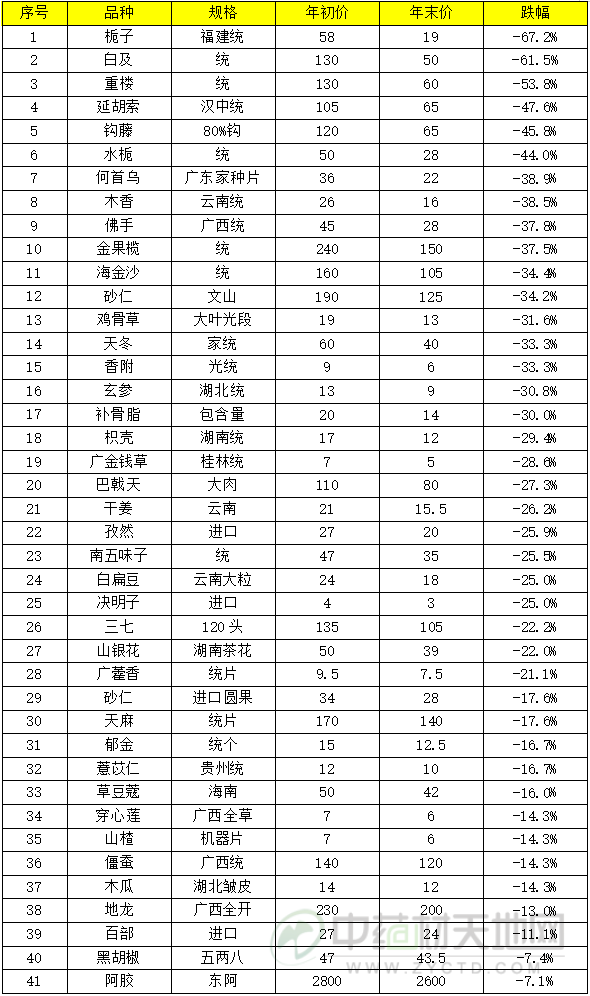

一、2025年跌价品种统计(华南、东南品种)

二、部份跌价品种回顾解析

(一)栀子行情沦陷

栀子前两年在大户、散户的共同发力之下,人气高涨,加上大环境的助推,行情冲上70元的历史高峰,种植户、商家喜笑颜开。但是自2024年下半年开始,大形势扭转,药市下行,价格开始下滑,进入2025年药市熊市,散户跑路,大户独木难支,市场氛围悲观,栀子的行情继续下跌,年初还在60元之上,年底降至20元以下,缩水近70%。

栀子作为生长短周期品种,早两年高价极大的刺激了种植户的生产管理积极性,新种植面积扩张,老产区植株在农户的精心管理下长势良好,2025年产新生货价格最低跌至1.3元,相比上一年的8-9元相去甚远,即使后期回升至2.5元,也还是令种植户失落,加工户这一年也是前期亏,后期也没赚到多少利润。

2025年栀子市场普遍是以规避风险按需走动,一年下来,大户手中依然有不少的库存,表面上行情已回归常态,但是已经恢复起来的生产令后市不容乐观。

(二)白及回归低谷

白及这个曾因野生资源稀缺行情从几十元持续上攀至800多元的品种,在近年家种成功后行情直坠到百元以下的低谷,虽然2023-2024年药市行情火爆,商家资金介入价格反弹至170-180元,但是并无实际需求拉动,2024年下半年开始又明显回落。2025年白及的价格一路走低,产区、市场人气尽失,年初价格120元,年底仅剩50元,曾经的王者沦为平民品种。

2025年白及行情的低迷,主要原因是供应过剩所致。白及的年销量不算大,只有三四千吨左右,2016-2017年的天价,因家种技术已成功,刺激了全国各产区种植面积大幅度扩张,随着近年的逐渐产出,每年的货源消化不完,库存逐渐积累,供大于求的状态逐渐凸显,而需求方面,大环境差,商家购货不积极,导致了行情的不断下行,2025年的价格,种植户、经销商几乎全部亏本,即使达到60%的降幅,也无法再次刺激商家的购买积极性,白及的后市,消化库存仍任重而道远。

图 白及

(三)重楼继续下跌

重楼这几年的行情一直在走下坡路,供求矛盾突出是其价格不断下降的主要原因。一方面是早年高价的刺激,产区大量发展种植,使得原本只有野生货源和供应紧张的局面大大得到缓解,近年逐渐向供应过剩的状态转变;另一方面是2024年下半年开始的市场环境走弱,2025年进入熊市,需求萎缩,产地、市场库存积压。在供需失衡的状态下,市场只有通过不断调低价格的这个功能来逐渐调节往后的生产,以求达到下一轮的平衡。

这两年重楼价格走向低谷,种植户基本全线亏本,减种、弃种的现象已经相当普遍,不少商家也在这两年视低价入手,年底情况有所好转,行情出现回暖,但在供大于求的状态下,未来面临的压力依然会较大,如需求端用量不出好转回升,未来一两年估计还会继续在偏低位徘徊。

(四)佛手十年低位

2025年年初佛手的价格还在45元之上(广西货),春节之后行情渐显疲态,至7-8月产新前在40-42元之间运行,产新之后货源增加加上需求不振,行情下滑加速,9月份降至30元,第四季度27-28元,全年呈现先高后低,震荡回落的走势,低价近十几年不遇。

佛手自最近一次2021年70多元的高价后,农户种植积极性增加,新植株的扩种以及老植株的加强管理,使得近年产量都较往年提高,虽然每年不同产区会出现不同异常气候的影响,但是总体产量变化不大,由于这些年多商关注并有入手,导致库存有所积累。

2025年各个产区气候正常,产量也较往年有一定的增加,市场滞销造成产地收购价格大幅回落,但2025年佛手受大环境的影响销势低迷,商家这些年的投资失败,使得价格即使下跌至十几年来的低点也没再有明显的资金购进。2026年佛手依然会以去库存为主,行情反转需等待供应端出现明显的减产信号。

图 佛手

(五)天冬周期回落

天冬(玉林家种货)2025年的价格从60元开始回落,年底产新降至40元以下,一年时间由高价掉至低谷,走完了一个下降周期。回顾2023年天冬涨价,2024年达到70元的高位,涨价的原因主要有两点,一是前面连年低价打击产区的种植积极性,产量下降,库存得到有效消化,二是2023-2024年药市普涨,有商家视低价囤积,行情乘着药市涨价的东风稳步上扬,达到了新一轮的周期高价。

2025年天冬行情下跌主要是药市大环境低迷的影响,虽然其库存不丰,但需求疲软,市场货源走动不畅,再加上前两年涨价后产区恢复的种植面积逐渐进入可采收的时节,商家情绪悲观,到产新期即使价低也没有很大的购进积极性。

第四季度开始天冬进入产新,由于收购价低,种植户面临亏本,采挖积极性不高;加工户由于成本高,加工出来的货源稍不小心就会亏本,所以加工的积极性也不高;经营商家因市场没有有效需求,货源拿在手中利润低,采购的积极性也不高。

药市熊市以及产能的恢复导致天冬产新后整个产业链持续处于低迷的状态,后期因在地面积依然较大,行情将会持续位于低谷期。

(六)香附熊市受挫

2025年初,正值产新加工期间的香附价格在9元左右(光统),此价位在历史上不算高也不算低,但是相对于上一年同期13元的价格,降幅较大,所以商家认为风险不高收购加工比较积极,但是谁料2025年进入熊市,淡季来临市场货源走动缓慢,5月份价格恢复年初价,下半年进一步降至8.5元,进入第四季度,受产新将至的影响,行情再次下跌至7-7.5元的低价,如此低的价格让很多商家都意想不到,但这还没完,11月份香附开始采挖,产地价格降至6元以内,为近20年低谷。

2025年底香附产新的产量增加并不明显,行情不断走低的原因除了上面说到的熊市影响需求萎缩外,还有就是2025年产新前加工经营户手中尚有大量的库存没有消化,且因行情的走低全部面临亏本,所以到产新期即使价格相不断下探,常年经营的商家也没有积极采购的动力,多保持观望的态度,不过外部资金在视低价跃跃欲试。

香附的产区不广产量也不大,2025年低价必然打击产区生产积极性,预计2026年行情会有所反弹,但是明显回升还要待库存的有效消化。

图 香附

(七)广藿香令人失望

疫情结束之后,广藿香的市场处境便一年不如一年,价格一年年走低,2025年的环境更是令其雪上加霜,产新产地收购价不足5元,掉至多年来的低谷,种植户信心流失。

广藿香疫情以来的这些年产销都经历了很大的变化,首先是生产方面,疫情之前产区主要分布在广东的阳春、高州、湛江等地,每年的生产都基本稳定,广西只是处于少量发展阶段,但是疫情之后,行情翻倍,种植户收益可观,产区开始大量扩种,经过几年的发展,广西产区的规模已经超过了广东,货源供应也逐渐转变为供大于求;销售方面,疫情期间需求激增,消耗了大量的货源,但疫情过后货源开始积压,销势缓慢,2025年熊市需求萎缩,供需失衡,行情加速下滑。

广藿香2025年的行情表现令种植户、商家均感失望,不少种植户反映2026年不再种植,产地育苗量开始下降,低价对于商家来说是一个建仓的机会,近期有部分人入手,但估计消化库存需要一段时间,行情明显回升还得继续等待。

(八)郁金处境艰难

郁金近些年不缺乏商家资金的参与,虽然这两年的价格已经不高,但是在药市大溃败的环境下,难以独善其身,行情还是走向了最近五年来的低位,个子年初15元左右,产新后跌至12.5元。

这两年产区农户保留着一定的种植积极性,所以产量一直都没有明显的减少。2025年4月份虽然广西地区持续多年不遇的干旱导致有的地方下种晚,初期生长缓慢,但后期产地雨水充沛,郁金后续的长势良好,没有再次受到异常天气的影响,从后期产区采挖反映的情况来看,产量依然不会少于上一年。

2025年秋郁金产新产区生果价格最低的时候不足1元,种植户反映亏本,前期收货加工的加工户因价格下跌也出现亏损,市场持有陈货的商家,成本都不低,因行情降至近五年最低,也是处于赔本的境地,药市的萧条低迷,导致了郁金的产、供、销处境异常艰难。

三、总结

2025年中药材彻底走向供需失衡,随之而来的是熊市深度调整,价格暴跌、普跌,集体性、大幅度性历史未见,多数品种陷入产能过剩、库存积压的境地。

这一年投机资本离场,前几年炒作推高泡沫,2025年资金撤离、无人接盘,价格加速下跌, 囤货商恐慌抛货,形成“下跌→抛货→再跌”的恶性循环。

这一年市场信心崩塌,全产业链亏损,种植户亏本弃采的现象有发生,加工户加工的货源还没来得及销出再次掉价,经营商持货亏损积极出仓不敢囤货,企业压价采购。

这一年政策密集出台,集采带来的道地药材、GAP基地、趁鲜切制、追溯体系等热议,新药典的实施标准进一步提高,质量分化,行业开始经历从"规模扩张"向"质量竞争"的关键转型。......

总的来说,2025年是中药材行业从“野蛮生长”向“规范化、标准化”转型的阵痛期,2026年的行情依然会处于“底部震荡+产能出清”的调整期,无论是种植户、加工户还是收购经销商,应多关注行业形势的变化,避免再次陷于亏损的境地。

声明:本文是中药材天地网原创资讯,享有著作权及相关知识产权,未经本网协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:中药材天地网(www.zyctd.com)”。违者本网将依法追究法律责任。